"Денежное обращение в эпоху перемен" - читать интересную книгу автора (Юровицкий Владимир Михайлович)

Монетаризм и денежно-кредитная политика

Теперь на основе этих представлений легко понять способы и возможности проведения разумной денежно-кредитной политики, то есть политики по обеспечению общества деньгами в необходимом количестве.

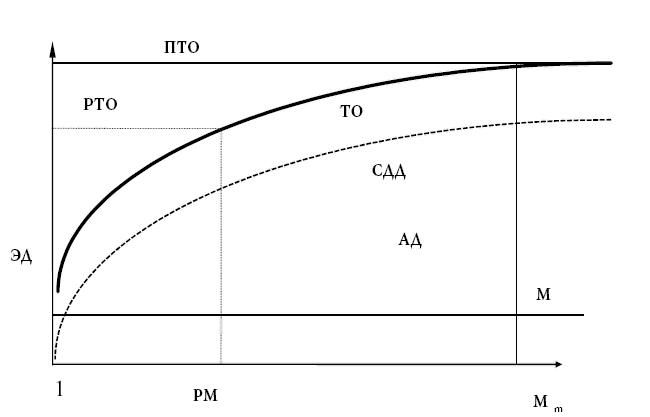

Рассмотрим сначала банковскую систему, в которой нет никакого обязательного резервирования. В такой системе все исходные, эмиссионные деньги являются активными. А кредитная деятельность банков приводит к росту депозитов. Отношение объема депозитных денег к эмиссионным называется коэффициентом мультипликации, или просто мультипликатором. Как мы показали, рост мультипликатора, связанный с кредитной деятельностью банков, ведет к увеличению скорости обращения денег. На рис. 5 изображен график зависимости от мультипликатора активных денег и скорости их обращения. Скорость обращения в зависимости от мультипликатора растет, а затем выходит на постоянное значение ввиду просто физических ограничений роста скорости. Ведь чтобы получить деньги в банке и их переслать своему клиенту, необходимо время. А значит, существует предельная скорость обращения денег при данной денежно-банковской технологии. Улучшение этой технологии ведет к увеличению этой предельной скорости, но она всегда есть. В качестве замечания: при скорости

|

межбанковского движения денег в России от 5 до 30 дней эта предельная скорость в России очень низка.

Произведение скорости обращения денег на объем активных денег дает объем товарооборота, который может быть обслужен данной денежной массой при данном значении кредитного мультипликатора. Эту зависимость мы также нанесем на график. По горизонтальной оси отложено значение мультипликатора (М). Начинается он со значения 1.

Прямая АД – линия активных денег. Как видим, при отсутствии обязательного резервирования она не зависит от мультипликатора. Кривая СДД – кривая зависимости скорости движения денег от мультипликатора. Сначала СДД растет, а затем переходит в насыщение и уже идет горизонтально.

Кривая ТО – кривая товарооборота, который может быть обеспечен при данном количестве эмиссионных денег в зависимости от значения мультипликатора. ПТО – предельное значение товарооборота, которое может быть обеспечено данным количеством эмиссионных денег. Никакое увеличение мультипликатора, никакая банковская активность не позволят обслужить товарооборот, если он превышает значение ПТО. В этом случае единственный выход состоит в дополнительной эмиссии денег. Максимальное значение мультипликатора – Mm.

На графике показаны некоторое реальное значение мультипликатора РМ и тот оборот, который может быть при этом обслужен.

Таким образом, в определенных пределах изменяя значение мультипликатора, можно изменять и значение обслуживаемого товарооборота, подгоняя его под экономические потребности.

Как же в такой системе изменить значение мультипликатора? Для этого необходимо сделать более привлекательным или менее привлекательным получение кредита. И это может сделать Центральный банк, изменяя ставку рефинансирования. Более высокая ставка в Центробанке автоматически ведет к повышению ставок во всех банках и делает кредиты менее привлекательными, кредитная активность падает и уменьшается значение мультипликатора, что ведет к уменьшению значения обслуживаемого товарооборота.

Наоборот, уменьшая банковский процент по кредитам, мы увеличиваем их привлекательность, кредиты растут, растут мультипликатор и значение обслуживаемого товарооборота.

Как мы видим, система вполне устойчива и управляема без всяких резервов.

А что же будет, если обслуживаемый товарооборот отличается от реального товарооборота?

Если обслуживаемый товарооборот превышает реальный товарооборот, то возникает излишек денег.

Излишек денег ведет к инфляции, к обесценению денег, что эквивалентно ремиссии денег, уменьшению объема эмиссионных денег, что приводит, в свою очередь, к уменьшению обслуживаемого товарооборота, причем процесс инфляции будет длиться до тех пор, пока реальный товарооборот не сравняется с обслуживаемым при данном объеме денег и мультипликаторе.

Если же, наоборот, обслуживаемый товарооборот меньше, чем реальный товарооборот? Денег не хватает. Тогда будет падать экономическая активность, и начнется падение реального товарооборота, пока он не придет в соответствие с обслуживаемым.

Таким образом, мы видим, что излишек денег и недостаток денег действуют совершенно по-разному. Излишек ведет к инфляции, недостаток ведет к экономическому падению. Очевидно, что недостаток денег существенно более губителен для общества, чем их избыток. Естественно, в определенных пределах.

И задача экономического регулирования и должна в определенной степени решаться средствами денежно-кредитной политики. Но цели такого регулирования должны органам денежного управления ставиться извне, теми общественными органами, которые отражают интересы общества, например, парламентом, правительством, президентом и т. д. И Центральный банк должен уже действовать так, чтобы эти цели достигнуть. Если же цели кредитно-денежной политики формирует сама банковская система, то это уже есть финансово-олигархическое общество, каковым являются Соединенные Штаты. И считать образцом общественного устройства финансово-олигархическое общество, даже если в нем есть свобода слова и свобода сексуальной ориентации, вряд ли стоит.

А теперь посмотрим, как усложняется денежно-кредитная политика при наличии обязательного резервирования.

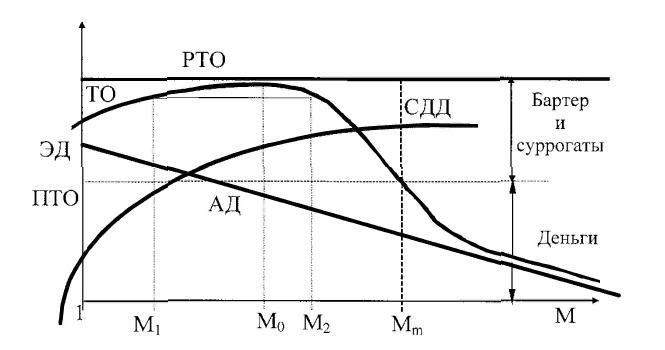

На рис. 6 изображены те же самые характеристики, что и на рис. 5, но в условиях обязательного резервирования, при котором осуществляется вывод денег из активного оборота при увеличении кредитной активности банков, то есть при увеличении мультипликатора. На рис. 6 по горизонтальной оси также отложен мультипликатор. Падающая прямая АД есть линия активных денег, величина которых равна эмиссионным деньгам при мультипликаторе, равном единице, и уменьшается с ростом кредитной активности ввиду замораживания денег на резервных счетах.

Кривая СДД – скорость движения денег – остается той же самой, она сначала растет с ростом мультипликатора, а затем становится постоянной, каков бы ни был этот мультипликатор.

Наиболее резкие изменения претерпевает зависимость ТО (обслуживаемого товарного оборота) от мультипликатора. Она сначала растет, а затем по достижении некоторого предельного значения падает.

Таким образом, достигнув некоторого предельного значения, обслуживаемый товарооборот при увеличении банковских кредитов не только не растет, но даже начинает уменьшаться.

Легко видеть, что реальный товарооборот может быть обеспечен при двух значениях мультипликатора M

|

значении мультипликатора, то есть при высокой стоимости кредита, эта ситуация устойчива, при высоких значениях мультипликатора, то есть при дешевом кредите, она неустойчива, и возможен «экономический разнос». Предприниматели будут брать все больше кредитов, а денег тем не менее будет все меньше и меньше. При этом изображающая точка попадет в значение обслуживаемого оборота ПТО при максимальном значении мультипликатора M

Особенно опасна система, когда реальный товарооборот превышает предельные возможности его обслуживания, как это показано на рисунке. В этом случае начинается поиск кредитов, деньги начинают ходить все быстрее и быстрее, вплоть до своего физического предела скорости, а обслуживаемый товарооборот при этом не только не возрастает, а падает. В конце концов возникает ситуация, показанная на рисунке. Из него видно, что в принципе максимально обслуживаемый товарооборот лишь немного меньше реального. Но неустойчивость денежной системы приводит к тому, что она «сваливается» в точку с мультипликатором М

Из этого мы видим, какая сложная денежная система, как неверные теоретические представления могут влиять на ее работу, а с нею и на все экономическое, социальное и политическое положение в стране. И ошибочность теоретических представлений современного монетаризма, опора его на миф неограниченной мультипликации денег и приводит в России к самым катастрофическим последствиям.

Но почему этого нет на Западе. Еще раз повторим. В определенных условиях даже неверная теория может играть положительную роль, по крайней мере она лучше, чем никакая. Но стоит только перейти в другую ситуацию, и ошибочная теория не только не дает эффекта, но даже может сыграть самую катастрофическую роль. Разве мало знала таких случаев история?

А теперь все изложенное применим к нынешней денежной ситуации в России. Согласно Отчету Банка России за 1996 год, на начало 1997 года денежная база, то есть именно эмиссионные деньги, составляла 148,7 трлн. руб. Из них наличные деньги составляли 108,6 трлн. руб., или 73,0 процента, от всей денежной базы. Счетные, безналичные деньги, эмитированные государством, составили 40,0 трлн. руб.

Обдумаем ситуацию. Наличные деньги используются исключительно в сфере потребления физическими лицами. Есть, правда, и черный нал, используемый во взаимоотношениях юридических лиц. Но это в основном торговля и предприятия, непосредственно связанные с торговлей. Основная часть промышленности использует безнал. Итак, для обеспечения всего денежного обращения внутри сферы производства государство создало всего 40 трлн. руб.

Но и из них обязательные резервы, то есть деньги, замороженные в счетах обязательных резервов и не могущие быть использованными, составляют 22,3 трлн. руб., или 55,6 процента, всех безналичных денежных средств. Что же остается для деньго-оборота в сфере производства? Всего ничего, 17,7 трлн. руб.

Какой товарооборот можно обеспечить этими деньгами? Средняя скорость обращения безналичных денег вряд ли превышает две недели, так как в нынешней российской банковской системе деньги движутся фантастически медленно. Недельный срок перемещения от банка к банку даже по Москве не исключение, а норма. Приняв цикл движения денег 14 дней, получаем, что за год они успеют совершить 365: 14 = 26 оборотов. Следовательно, обслуживаемый товарооборот составляет при данной ситуации 17,7 26 = 461 трлн. руб.

Валовый внутренний продукт в 1996 году составил 2256 трлн. руб. Создается он в сфере производства. И для обслуживания производства этого валового продукта денежная система предлагала всего 461 трлн. руб. обслуживаемого товарооборота. Даже если принять, что весь товарооборот в сфере производства равен валовому продукту, а на самом деле он в несколько раз выше, особенно в России, в которой, к примеру, на пути от производителя угля до его потребителя порою располагаются до 15–20 посредников, то и в этом случае реальный товарооборот обеспечен деньгами лишь на 20 процентов. А остальные 80 процентов обеспечиваются бартером и денежными суррогатами. Таким образом, сфера производства суррогатизирована более чем на 80 процентов.

И на этом фоне 23,3 трлн. руб., которые могли бы дать еще 606 трлн. руб. располагаемого товарооборота, заморожены на счетах обязательных резервов. Ну не бред ли это? Такова цена мифа в банковской сфере для всего народного хозяйства, именно отсюда неплатежи, развал производства, неуплата налогов, невыплата пенсий старикам и жалованья военным, отсюда дикий экономический криминал и бешеные деньги у посредников, коррупция чиновничества и многое другое.

Рассмотрим теперь использование 108,6 трлн. рублей наличных денег. Где эти деньги используются? Очевидно, что на потребление физическими лицами, так как использование нала в обмене между юридическими лицами не допускается либо допускается в чрезвычайно ограниченных размерах. Легко понять, что ввиду движения денег необходимо для обслуживания этого товарооборота иметь их в количестве, соответствующем потребляемому в течение примерно двух недель. Расходы на конечное потребление домашних хозяйств в 1996 году составили, согласно данным Банка России, 1060 трлн. рублей. Двухнедельные расходы составляли около 20 трлн. рублей. Добавим еще 10, тогда 30 трлн. рублей вполне обеспечили бы все легальные потребности страны в наличных деньгах. Но ведь их имеется 100 трлн. (!!!) Кого обеспечивают оставшиеся 70 трлн. руб.? Очевидно, это и есть черный нал. Именно нелегальную и криминальную экономику России и обеспечивают 70 трлн. рублей наличных денег. Оборот нелегальной экономики составит, по самым скромным оценкам (в нелегальном бизнесе и криминале оборот денег происходит куда быстрее, чем в легальном), 70 26=1820 трлн. руб. На самом деле, видимо, еще более. Таким образом, Банк России очень хорошо заботится о криминальной экономике, делая все, чтобы последняя не испытывала никаких недостатков в денежных инструментах. 70 трлн. рублей он эмитировал для их нужд. Как не поблагодарить об этой заботе г-на Дубинина всем паханам, киллерам и наркодельцам? Право же, стоило бы им скинуться на часы Картье для него.

| © 2024 Библиотека RealLib.org (support [a t] reallib.org) |