"Европа на рубеже XX—XXI веков: Проблемы экономики" - читать интересную книгу автора

Последствия европейской интеграции

Оценивая результаты европейской интеграции на современном этапе, надо отметить прежде всего ее достижения.

За время существования Евросоюза сложился развитый механизм интеграции, основанный на принципе разделения законодательной, исполнительной и судебной функций. В настоящее время основными институтами ЕС являются:

Европейский совет – совещание глав государств и правительств стран ЕС, принимающий решения по ключевым вопросам интеграционной стратегии Союза;

Совет министров – орган по вопросам текущей экономической политики;

Европейская комиссия (Еврокомиссия) – главный исполнительный орган (своего рода правительство ЕС), управляющий финансами;

Европейский парламент – представительный орган, избираемый с 1979 г. раз в 5 лет прямым всеобщим голосованием граждан всех государств – членов Союза;

Европейский суд – суд высшей инстанции, обеспечивающий единообразное толкование законодательства ЕС;

Палата аудиторов – ведомство, созданное в целях проверки доходов и расходов ЕС,

Финансовые структурные фонды регионального развития, социальный, развития сельского хозяйства, содействия экономическому сближению, Европейский центральный банк и Европейская система центральных банков.

К числу важных уроков европейской интеграции относится разработка

Главенство законов Евросоюза ярко проявилось в отношении слаборазвитых государств Южной Европы – Греции, Испании и Португалии. Присоединение к общему европейскому рынку стало мощным стимулом для развития экономики этих стран. А достижения Греции, Испании и Португалии стимулировали желание вступить в ЕС у других относительно небогатых стран Европы.

Быстрое развитие интеграционных процессов способствовало

|

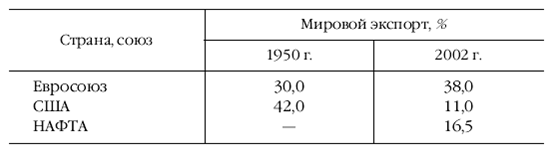

Даже без учета внутрирегиональной торговли доля Евросоюза (15 стран) в мировом экспорте составляла 15 %, а с 2004 г (после расширения до 25 стран) стала примерно равна доле НАФТА. Одна Германия в 2003 г экспортировала товаров на 748,3 млрд долл. (1-е место в мире). А общий объем экспорта из стран ЕС – 3,0 % (США – 13,2 %) свидетельствует о более активном участии европейских стран в международных экономических отношениях.

Больше американского и европейский рынок рабочей силы. В начале XXI в общая численность работников в странах Евросоюза превысила 160 млн человек (в США – 137 млн человек).

Страны Западной Европы обладают очень развитой банковской системой. По оценкам журнала «The Banker», в 2001 г активы банков стран Евросоюза превышали 33 % общего объема активов 1000 крупнейших банков мира (доля США – 20 %).

В то же время Евросоюз отстает от США по уровню постиндустриализации. Так, явное первенство в развитии новейших технологий принадлежит Соединенным Штатам Америки. Страны ЕС также пока еще существенно отстают от США по степени компьютеризации экономики.

Конечно, в развитии ряда отраслей промышленности (например, в авиационно-космической промышленности, ряде секторов электротехники, в атомной энергетике и др.), а также в сфере аграрно-промышленного комплекса у Европы есть достижения. Об усилении международных позиций европейского бизнеса в мировой экономике свидетельствует и введение

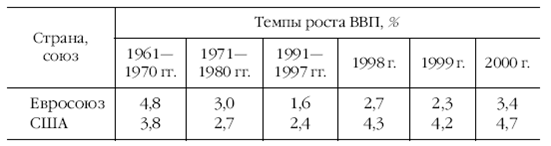

Но экономическое развитие стран Евросоюза весьма неравномерно. Сравнение развития ЕС и США во второй половине XX в. показывает, с одной стороны, сближение их экономических показателей, с другой – нарастающую тенденцию к определенному ослаблению позиций ЕС по отношению к бурно развивавшимся в 90-х годах США:

|

В 2001–2004 гг. ухудшилась конъюнктура и в ряде стран Евросоюза: снизились темпы экономического роста, продолжала расти безработица, на европейских фондовых биржах наблюдалась тенденция к сокращению котировок.

Так, за период 1991–2005 гг. темпы экономического роста Евросоюза были ниже, чем в США, на 1,4 %. По прогнозу Международного валютного фонда, в 2005–2006 гг. в еврозоне они составят 2,2 % (в США – 4,0 %), и отставание сохранится. Интеграция, содействуя росту экономических связей, стимулирует развитие, но ее незавершенность может сдерживать потенциальный рост экономики. Имеет значение и то, что средняя продолжительность рабочего времени в ведущих странах ЕС меньше, чем в США. Так, в 2002 г. американский рабочий трудился в течение года в среднем 1815 часов, во Франции – 1545 часов, в Германии – 1444 часа.

Одним из основных препятствий для устойчивого роста экономики в странах Евросоюза являются

Наконец, рост курса евро по отношению к доллару ухудшил положение европейских компаний на американском и других рынках.

В итоге масштабы рецессии в европейской экономике увеличились, и улучшение ситуации связано с решением многих сложных проблем. В частности, безработица в странах Евросоюза коснулась примерно 10 % населения (в США – 5 %). По мнению европейских экспертов, ЕС необходима

В анализе кризисных процессов в мировой экономике применяются разные подходы: в одних исследованиях акцентируется внимание на их финансовой составляющей, в других – на сфере производства. Некоторые экономисты считают типичным явлением структурные кризисы в ряде традиционных отраслей промышленности, а также в «новой экономике». Все чаще говорится о рецессии. В это понятие вкладывается весьма разное содержание: циклический частичный кризис, не имеющий глобального характера, или временное замедление темпов развития, или полное прекращение роста экономики, приводящее к застою. Разнообразие оценок специалистов свидетельствует об

Динамичное развитие, революция в хозяйственной структуре, ее так называемая постиндустриализация, а также процессы интернационализации, т. е. экономической глобализации мира, – это основные (есть еще растущая криминализация и др.) особенности современного состояния мирового хозяйства. Все это делает процесс развития мировой экономики «дробным» и одновременно – взаимосвязанным, из-за чего ему присущ

ФИНАНСОВЫЙ КРИЗИС. За двадцатилетие на рубеже XX–XXI вв. 5 развитых и 88 развивающихся стран испытывали системный финансовый кризис. Более того, уже в 70-е годы XX в. несколько десятков стран мира переживали «длительную ползучую финансовую депрессию», а в 1997 г. финансовый кризис имел место более чем в 60 % стран – членов Международного валютного фонда (МВФ).

При всем своеобразии финансовых кризисов в отдельных странах и в отдельные периоды общей основой их служил

О динамике трансграничных финансовых потоков и их составе свидетельствуют следующие данные. Лишь за 1970–2000 гг. годовой объем прямых инвестиций из 7 ведущих стран мира вырос примерно в 40 раз, портфельных – в 50 раз. Общий объем накопленных зарубежных инвестиций 7 этих стран на рубеже XX–XXI вв. составил примерно 20 трлн долл., из которых на портфельные инвестиции приходится 33 %, на займы – 40 %.

Первоначально

Сначала кризис охватывает одну страну или группу стран, где складываются благоприятные возможности для деятельности международных финансовых спекулянтов. Когда после принятия в этих государствах разнообразных мер с участием других стран и международных организаций, прежде всего МВФ, положение несколько стабилизируется, волна кризиса перемещается в другую страну. Это связано с тем, что причины кризиса, международной финансовой неустойчивости не могут быть устранены принятием частичных мер. Противоречия продолжают накапливаться, и через некоторое время кризис возникает в новом месте.

Показателем финансовых трудностей являются

Росту международной финансовой неустойчивости способствуют и огромные размеры

ФОНДОВЫЙ КРИЗИС. По отношению к фондовому кризису наблюдается определенное единство мнений у российских и зарубежных специалистов, хотя дискуссий по поводу специфики развития кризисных процессов в отдельных странах немало.

С начала 2000 г. в США и во многих других странах прошла волна биржевых потрясений. Предыдущий биржевой кризис, самый крупный на Западе после окончания Второй мировой войны, имел место в конце 1987 г. Потери США из-за невиданного

Но фондовый кризис конца XX – начала XXI в. оказался значительно серьезнее предыдущего. И это тем более важно отметить, что период рубежа веков был ознаменован огромным ростом биржевой активности.

Анализ изменения фондового рынка крупнейших стран на основе индексов курсов акций промышленных компаний позволяет сделать два вывода:

1) в течение 90-х годов XX в. на всех биржах активизировалась деятельность: в 1995–2000 гг. биржевые курсы во Франции выросли в 3,3 раза, в Италии – в 3,1 раза, в Германии – в 2,5 раза. В результате такого бурного роста стоимости всех акций и облигаций, находящихся в обращении на фондовых биржах, был существенно превышен годовой объем ВВП многих стран;

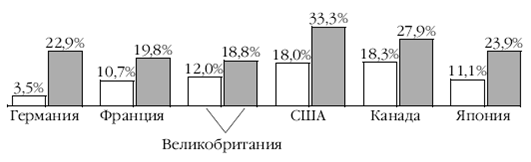

2) с апреля 2000 г. и в течение 2001 г. наблюдался резкий спад в деятельности фондовых бирж: индекс курса акций упал во Франции на 19,9 %, в Италии – на 20,0 %, в Германии – на 27,0 %.

В 2002 г. темпы падения биржевых курсов в Европе возросли. В Германии курс упал на 33,3 %, во Франции – на 24,2 %, в Италии – на 20,7 %. Конец 2002 – начало 2003 г. стал худшим временем для мировой экономики за весь период после кризиса 1987 г. Немецкий фондовый индекс DAX, потеряв в течение 2003 г. 37,5 %, показал худший результат в мире, британский индекс FTSE и французский САС-40 упали до самого низкого уровня за б лет. Общие потери, обусловленные мировым биржевым кризисом 2000–2003 гг., достигли гигантских размеров. Например, по подсчетам американских экономистов, за период с марта 2000 г. по март 2002 г. падение американского рынка ценных бумаг привело к сокращению их стоимости более чем на 30 %. Таким образом, только в США убытки достигли 9 трлн долл., что в 4,5 раза превышает потери от мирового кризиса 1987 г. К этому надо добавить значительное сокращение капитализации на биржах стран Западной Европы, Японии и др. В частности, потери на фондовых биржах стран Евросоюза в мае – июле 2002 г. превысили 1,7 трлн евро.

КРИЗИС СИСТЕМЫ СТРАХОВАНИЯ. Серьезной опасностью для всей мировой экономики являются нарастающие трудности в страховой системе многих стран, что позволяет говорить о кризисе этой сферы как составной части современного финансово-экономического кризиса.

Только за 2002 г. страховой бизнес в Западной Европе сократился более чем на 50 %. Предшествовавший нынешнему кризису период бурного экономического роста заставил большинство страховых компаний, забыв про осторожность, заняться

Не удивительно, что при ухудшении общей экономической ситуации большинство страховых компаний столкнулось с серьезными финансовыми проблемами. Фондовые активы страховщиков быстро обесценивались, тогда как обязательства перед клиентами оставались прежними. Теракт в США 11 сентября 2001 г. усугубил кризис отрасли. В целом за период с 2001 г. до начала 2003 г. акции западноевропейских страховых компаний подешевели на 60 %, компаний США – на 30 %, Японии – на 20 %.

БАНКОВСКИЙ КРИЗИС. По всем странам мира

Другой показатель банковского кризиса –

Еще одним показателем кризиса служат огромные убытки ведущих инвестиционных банков из-за

С потерями от невозвращенных кредитов и падением доходов столкнулись многие крупные банки. Германский Dresdner Bank сейчас существенно сокращает объемы новых корпоративных кредитов и масштабы операций с ценными бумагами в США и Латинской Америке. Один из крупнейших европейских банков Deutsche Bank закончил 2002 г. с убытками. Сократились и общие доходы банка, а созданные им резервы под кредитные риски достигли 790 млн евро (против 135 млн евро в 2001 г.). В условиях углубляющегося кризиса руководство банка приступило к распродаже своих активов. В частности, этот ведущий немецкий банк намерен расстаться со своими долями в компаниях «Allianz» и «Daimler – Chrysler».

БУХГАЛТЕРСКИЙ КРИЗИС. Начавшись в США, бухгалтерский кризис затронул и страны Западной Европы. Он привел к моральной дискредитации всей корпоративной социально-экономической системы.

Банкротство «Enron» (США), одной из крупнейших энергокомпаний мира, с которого начался кризис, явилось следствием финансовых спекуляций ее руководства (пирамида долгов). «Enron» покупала различные активы и компании, а когда пришло время платить по долгам, денег не оказалось. Следом за «Enron» обанкротился ряд других крупных мировых компаний, в том числе в странах Западной Европы.

Во Франции большую известность приобрело дело компании «Elf». В ходе судебного разбирательства, которое продолжалось 10 лет, непосредственный ущерб был установлен в сумме 300 млн евро. По этому делу в качестве обвиняемых и свидетелей проходило до 1000 человек.

В качестве средства борьбы против коррупции и махинаций в Великобритании был принят своеобразный кодекс так называемого этичного потребления и этичных инвестиций. В 2002 г., исходя из этических соображений, британцы потратили почти 20 млрд фунтов стерлингов. Политика принципиального непотребления товаров транснациональных компаний, замеченных в использовании труда детей, жестоком обращении с животными или нанесении вреда экологии, обошлась этим компаниям в 2,6 млрд фунтов стерлингов, еще 5,6 млрд фунтов стерлингов британцы потратили, руководствуясь таким принципом, как поддержка местных производств, соблюдающих правила честной торговли.

Но есть и примеры «неэтичного» потребления. В частности, рынок экологичных моющих средств, пик развития которого пришелся на конец 80-х – начало 90-х годов XX в., в последнее время значительно сузился.

В конце 2003 – начале 2004 г. произошел скандал с одной из крупнейших компаний Италии – «Parmalat». По обвинению в фальсификации бухгалтерской отчетности, мошенничестве и манипулировании рынком были арестованы руководители, бухгалтеры и советники компании. Стало известно об исчезнувших активах на 13 млрд долл., о никогда не существовавшем счете на 5 млрд долл. в Bank of America, о множестве дочерних фирм в оффшорах, о фальшивых счетах на сотни миллионов долларов за непроданный товар, о 640 млн долл., принадлежавших «Parmalat» и пропавших в инвестиционном банке на Каймановых островах, и т. п.

В январе 2004 г. в Германии начался процесс о финансовых нарушениях во время продажи всемирно известного немецкого концерна «Mannesmann» британской «Vodafone Group». Процесс, по которому на скамье подсудимых оказались б членов совета директоров «Mannesmann», стал одним из самых громких за всю послевоенную историю страны.

Пытаясь остановить лавину разоблачений, обострявших биржевой кризис, или по крайней мере ослабить ее воздействие на сознание американцев и граждан других стран, правящие круги США пошли на крайние меры: в августе 2002 г. был принят Акт Сарбейнса – Оксли. В соответствии с ним руководителей крупнейших американских компаний обязали проверить бухгалтерские книги своих фирм и дать клятву в том, что все записи в них точны. В случае нарушения такого заверения предусматривалось наказание в виде штрафа до 15 млн долл. или тюремного заключения сроком до 10 лет. Некоторые аналитики считают, что эта мера может спровоцировать обострение кризиса всей системы и в США, и в Европе. В то же время принятие Акта Сарбейнса – Оксли может рассматриваться как начало перехода к «новому курсу» типа рузвельтовского «New Deal» 30-х годов XX в. в его современной форме. Об этом же свидетельствует усиление активности смешанных государственно-частных учреждений.

СТРУКТУРНЫЕ КРИЗИСЫ. При анализе кризисных процессов в последние десятилетия все большее внимание уделяется концепции структурных кризисов. Первоначально аналитиков интересовали главным образом трудности, которые переживали традиционные отрасли экономики, т. е. структурные кризисы в черной металлургии (в США и некоторых странах Западной Европы), в автомобильной промышленности, в текстильном производстве (например, во Франции) и др.

Но «новая экономика» как совокупность новейших информационных и телекоммуникационных технологий объявлялась не подверженной кризисам. По мнению ученых, она имела качественно отличные от традиционной экономики правила функционирования, что обеспечивало постоянный экономический рост. Однако с начала XXI в. стали говорить и о кризисе «новой экономики», причем некоторые аналитики назвали его основным структурным кризисом современного мира.

Чтобы понять это явление, необходимо вспомнить о переоценке акций интернет-компаний. Доля рыночной

|

Такой рост был следствием огромного разрыва между курсом акций интернет-компаний, их реальной стоимостью и размерами прибыли, которая во многих случаях просто отсутствовала.

Другой показатель структурного кризиса «новой экономики» –

Многие финансовые скандалы, в том числе банкротства крупнейших компаний, связаны с деривативами. На определенном этапе операции со вторичными ценными бумагами приносили огромные прибыли, содействуя росту финансовых пирамид. Но в последнее время эти пирамиды стали рушиться, принося гигантские убытки. В результате положительная динамика ряда общих показателей «новой экономики» замедлилась.

ЭКОНОМИЧЕСКАЯ РЕЦЕССИЯ. С конца 2000 г. начал резко замедляться общий рост экономики США и ряда стран Западной Европы. В это время стали говорить о структурных кризисах в таких традиционных отраслях экономики, как черная металлургия и автомобильная промышленность.

Статистическая картина изменений, происходящих в последние годы, свидетельствует о замедлении темпов роста промышленного производства в странах Евросоюза и даже в ряде случаев о сокращении его объемов. Обращает на себя внимание различие экономической динамики в «новых» и «старых» странах Евросоюза. Во всех «новых» странах в 2001–2002 гг. имел место рост промышленного производства. Но его темпы, а также относительно малые объемы экономик этих государств не могли оказать большого влияния на общее положение в западноевропейской и тем более мировой экономике.

Основным «виновником»

Рецессия коснулась и Франции: наличие глубокого структурного кризиса в некоторых секторах экономики (отрасли высоких технологий, агропромышленный комплекс и др.), сокращение инвестиций, уменьшение кредитов, увеличение задолженности из-за невыплаты долгов, кризис финансовых рынков. На крупных предприятиях наметилась тенденция к уменьшению доходности.

Главную опасность аналитики видят в усилении напряженности на кредитных рынках, что делает все более затруднительным финансирование и рефинансирование компаний. Подчеркивая взаимосвязь экономических процессов в Западной Европе и США, экономисты утверждают, что новая рецессия в США может резко ухудшить условия развития европейских стран.

Кризисные процессы в мировой экономике усилили противоречия в международных экономических отношениях. В 2000–2003 гг. хронический дефицит был присущ внешней торговле Великобритании, неустойчивость – внешней торговле Франции. В 2001–2003 гг. в ряде стран в условиях растущих экономических трудностей уменьшались размеры экспорта и импорта капитала.

С конца 2003 г. наметилось определенное улучшение экономического положения во всем мире. По мнению экспертов Организации экономического сотрудничества и развития (ОЭСР), спад в мировой экономике завершился. В 2003 г. в США рост ВВП составил 2,9 %, в Китае – 8,4 %. На эти две страны пришлось 45 % прироста глобальной экономики в пересчете по паритету покупательной способности (ППС). ОЭСР прогнозировала ускорение темпов роста в США в 2004 г. до 4,2 %, а в странах Евросоюза в 2005 г. – до 3,5 %. Однако в конце 2004 г. положение изменилось: курс доллара по отношению к евро составил 1,3. Причиной падения курса доллара стали проблемы в экономике США, из-за которых дефицит бюджета страны вырос до рекордной суммы в 413 млрд долл.

Неожиданное падение курса доллара вызвало нестабильность всех валютных курсов, что создало дисбаланс во внешней торговле основных экономических центров – США, Евросоюза, Японии и Китая. Все это замедлило наметившийся в Западной Европе процесс экономического выздоровления.

Будущее всей мировой экономики во многом зависит от экономической политики руководителей государств, от налаживания всестороннего международного сотрудничества и консолидации всего общества в решении актуальных проблем нашего времени.

| © 2024 Библиотека RealLib.org (support [a t] reallib.org) |