"Экономическая теория: конспект лекций" - читать интересную книгу автора (Шевчук Денис)

4.2. Причины возникновения и условия развития рынка

Для более глубокого осмысления рынка важно обратить внимание на причины его возникновения. Среди них выделяют:

– развитие общественного разделения труда; наличие различных собственников;

– обособленных товаропроизводителей;

– появление товарно-денежных отношений.

Развитие общественного разделения труда еще в древности прошло ряд крупных этапов, связанных с отделением скотоводства от земледелия, выделением как самостоятельной отрасли ремесла и возникновением торговли. Затем стали дробиться отрасли, углублялась специализация отдельных производств. Этот процесс бесконечен и взаимообусловлен ростом производительности труда. Вызванное общественным разделением труда развитие обмена сопровождалось стремлением производителей к эквивалентности на основе экономической ограниченности и обособленности интересов. Эта обособленность возникла на основе частной собственности. В дальнейшем она начала опираться и на коллективную собственность, но обязательно ограниченную каким-либо локальным интересом (кооперативы, товарищества, акционерные общества, хозяйственные ассоциации, совместные и смешанные предприятия и другие).

Вначале обмен продуктами был редким, случайным явлением. По мере развития общественного разделения труда, появления новых товаров обмен становился более регулярным. Однако рост числа обмениваемых товаров затруднял процесс купли-продажи, ибо не всегда продавец и покупатель находили друг друга. Затруднения в обмене разрешились постепенным выделением на рынке местных товаров одного, который пользовался всеобщей обмениваемостью.

При формировании национальных рынков из среды товаров-эквивалентов выделился один, так называемый всеобщий эквивалент, ставший деньгами. Повсеместно эта роль закрепилась за золотом и серебром, учитывая их потребительские свойства: сохраняемость, делимость, портативность, однородность и узнаваемость. Этот процесс возникновения денег в рамках эволюционного подхода был наиболее полно исследован К. Марксом. Анализируя развитие форм стоимости, как выражение исторического процесса развития обмена, он исследовал четыре формы стоимости: простую или случайную; полную или развернутую; «всеобщую» и денежную.

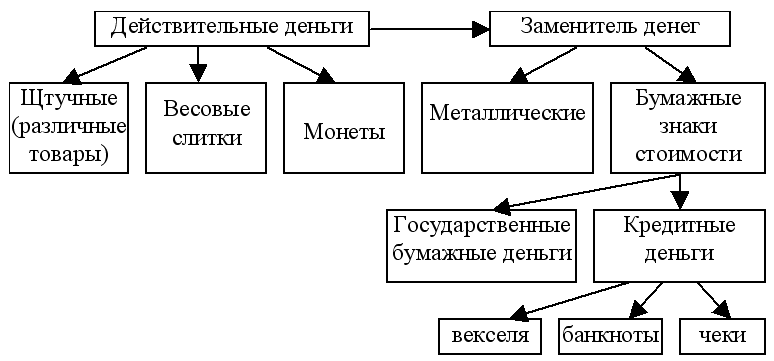

Эволюция денег отражена на схеме 11.

Схема 11.

Денежная система, в которой всеобщим эквивалентом было золото и серебро, называлась биметаллической. Затем в xix – начале xx вв. она сменилась монометаллической (золотоденежной). Однако хождение золота во внутреннем обращении продолжалось сравнительно недолго. Начиная с периода первой мировой войны в условиях финансовой нестабильности возник процесс демонетизации золота, в результате которого полноценные золотые деньги стали заменяться знаками стоимости (договорными деньгами). Выпускаемые государством наличные деньги обладают абсолютной ликвидностью.

Ликвидность – это способность какого-либо финансового актива обращаться в наличные деньги (Шевчук Д.А. Основы банковского дела. – Ростов-на-дону: Феникс, 2006).

Лучше всего сущность денег проявляется в их функциях. Классическими функциями денег являются мера стоимости; средство обращения; средство платежа; средство образования сокровищ; мировые деньги.

В качестве меры стоимости деньги соизмеряют стоимости всех товаров. Стоимость товара, выраженная в деньгах, есть его цена. Техническая сторона измерения деньгами стоимости товаров связана с масштабом цен, который представляет весовое количество денежного материала в денежной единице, принятой в стране. Масштаб цен устанавливается государством.

Как средство обращения деньги постоянно переходят из рук в руки, являясь мимолетным посредником при обмене товаров, что делает возможным замену полноценных денег договорными. Однако оплата товара наличными деньгами в момент покупки не всегда возможна. Часто продавец становится кредитором, а покупатель – заемщиком. При этом деньги выступают в функции средства платежа. Из этой функции выросли кредитные деньги: вексель, банкнота, чек.

Вексель – долговая расписка частного лица, содержащая обязательство уплаты определенной суммы в указанный срок.

Банкноты – банковские векселя, обеспечивающиеся всеми активами банка и обладающие способностью к свободному обращению.

Чек – письменное распоряжение владельца вклада своему банку о выдаче с его счета указанной суммы предъявителю чека.

Первоначально банкноты выпускались всеми банками вместо обычных денег, впоследствии их эмиссию (выпуск) стал осуществлять только центральный банк (Шевчук Д.А. Банковские операции. – Ростов-на-дону: Феникс, 2006). Они приобрели силу законного и единственного платежного средства. Эволюция кредитных денег привела к появлению кредитных карточек, электронных чековых книжек. В современных условиях происходит сращивание функции средства обращения и функции средства платежа. Эту новую функцию денег стали называть средством обмена.

Функцию денег как средства образования сокровищ (средства накопления) в западной экономической литературе называют функцией средства сбережения. Рыночная система создает возможности и стимулы для превращения сокровищ в капитал, приносящий прибыль. При этом богатство может содержаться в различных формах: деньгах или реальных активах, включая недвижимость, ценные бумаги и т. д.

Функцию мировых денег выделяют лишь экономисты марксистского направления. Она связана с обслуживанием мировой торговли. Долгое время эту функцию отводили золоту, но теперь оно практически вытеснено из международных платежей и расчетов национальными валютами развитых стран (Шевчук Д.А. Организация и финансирование инвестиций. – Ростов-на-дону: Феникс, 2006).

Таковы основные причины возникновения рыночной системы. Однако, как показывает историческая практика, формирование рынка продолжается и для его нормального функционирования необходимо обеспечение целого ряда условий (Шевчук Д.А., Шевчук В.А. Деньги. Кредит. Банки. Курс лекций в конспективном изложении: Учеб-метод. пособ. – М: Финансы и статистика, 2006):

1. свобода экономической деятельности хозяйствующих субъектов;

2. их ответственность за итоги своей экономической деятельности, вплоть до ликвидации предприятия;