"Экономическая теория: конспект лекций" - читать интересную книгу автора (Шевчук Денис)

2.1. Развитие научных представлений о собственности

Осмысление сущности собственности началось в глубокой древ ности. В античной философии, например, ставилась проблема взаимосвязи собственности с хозяйственными и правовыми отношениями, предпринималась попытка раскрыть ее социальную роль. Ксенофонт рассматривал всякое хозяйство как имущество, состоящее из полезных вещей, которыми пользуются люди в своей жизни. Платон, исходя из разделения труда между сословиями, полагал, что в идеальном государстве должна существовать общая собственность, т. к. частная собственность является основой имущественных раздоров и взаимных разбирательств. В отличие от него Аристотель выступал как сторонник частной собственности и доказывал, что она является неотъемлемой частью, необходимым условием и предпосылкой существования хозяйства. Свое логическое завершение эти взгляды получили в классической римской юриспруденции (II в. н. э.), где были окончательно определены и зафиксированы такие основные элементы собственности, как «владение», «пользование» и «распоряжение».

Такие представления получили дальнейшее развитие в новое время в русле идей естественного права. Его главные принципы – личная свобода и частная собственность как священные и неприкосновенные права людей, оказали большое влияние на эволюцию классической политэкономии. А. Смит отправлялся от той посылки, что «самое священное и неприкосновенное право собственности есть право на собственный труд, ибо труд есть первоначальный источник всякой собственности вообще». При этом каждый индивидуум может свободно распоряжаться принадлежащей ему собственностью: предприниматель – капиталом, землевладелец – землей, наемный рабочий – трудом. Никто не имеет права вмешиваться в их пользование собственностью (при условии, что последнее не наносит вреда обществу). Если же подобное вмешательство имеет место, оно представляет собой посягательство на законную свободу ее субъекта. Поэтому наилучшей экономической системой является та, где наиболее полно реализуется право частной собственности, т. е. рыночная экономика.

Принцип «священности и неприкосновенности» частной собственности был подвергнут критике уже в период возникновения капитализма. Представители раннего утопического коммунизма XV–XVII вв. Т. Мор и Т. Кампанелла выступили не только против частной собственности, но и против собственности вообще. Позднее подобного рода идеи развивались представителями утопического социализма А. Сен-Симоном, Ш. Фурье, Р. Оуэном, которые критикуя капитализм и частную собственность, разрабатывали социалистических началах.

Особую теоретическую конструкцию построил французский экономист П. Прудон. Пытаясь выделять в любой экономической категории плохую и хорошую сторону, он объявил крупную частную собственность просто «кражей», величайшим заблуждением и злом, т. к. она способствует присвоению нетрудового дохода. Собственность же мелкого производителя, определяемая как владение, базируется на трудовом доходе, а потому адекватна человеческой природе и вечной справедливости.

Характерной чертой марксистской трактовки собственности было подчеркивание примата экономического содержания (экономической природы) собственности над ее юридической формой как отношения между людьми, в отличие от отношения человека к вещи. Значительное место в марксизме занимали вопросы упразднения капиталистической частной собственности и замены ее социалистической общенародной собственностью. Экономическое содержание собственности стало одним из фундаментальных оснований в развитии советской политэкономии.

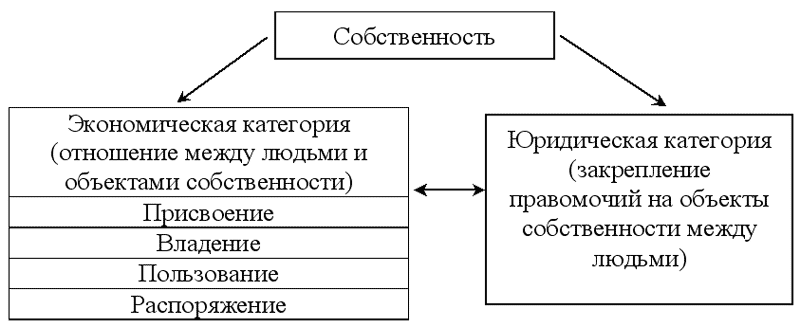

Всовременной западной экономической теории, напротив, важнейшее значение получило юридическое толкование собственности как объективно сложившихся отношения присвоения, проявления общественной потребности закрепить то, что уже сложилось на практике. Право оперирует с существующим имуществом, поэтому его возможности отражения динамики благ, превращаемых в имущество ограничены. Право не отвечает на вопрос о том, как происходит увеличение собственности, как происходит ее распределение, в результате чего одни становятся суперсобственниками, а другие – псевдособственниками. Законами реального процесса присвоения в производстве и распределения благ занимается экономическая теория. Хотя экономические и правовые аспекты собственности тесно переплетены. Содержание понятия «собственность» показано на схеме 4.

Схема 4.

Содержание понятия «Собственность».

Главным, определяющим в содержании собственности является присвоение – отчуждения объекта собственности субъектом от других субъектов. От собственности как полной формы присвоения следует отличать владение, пользование и распоряжение. Владение – это частичное присвоение, т. к. владелец (арендатор, должник) действует при условиях, определяемых собственником. Пользование – фактическое применение вещи в зависимости от ее назначения. Пользование представляет собой форму реализации владения и собственности. Распоряжение — это принятие решений владельцем или другим лицом по поводу функционирования объекта собственности (продажа, дарение, передача под залог), основанное на праве предпринимателя передавать в пользование имущество в пределах, дозволенных собственником.

Отношениясобственности носят конкретно-исторический характер, но независимо от содержания собственности речь всегда идет о трех моментах:

1. об объекте собственности – вещественном содержании собственности;

2. о системе взаимоотношений между субъектами;

3. об экономической реализации отношений на микро– и макроуровне.

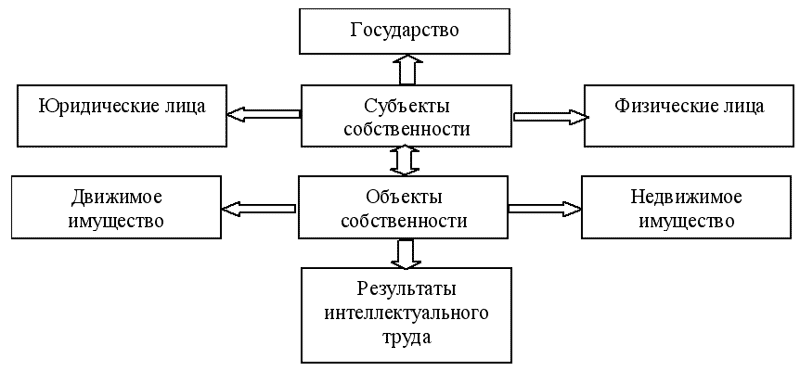

Субъекты и объекты собственности представлены на схеме 5.

Схема 5.

Субъекты и объекты собственности.

К недвижимому имуществу относятся производственные и непроизводственные помещения, дороги, транспортные сооружения, различные объекты инфраструктуры.

Движимость включает имущество, допускающее его свободное перемещение. Например, машины, оборудование, инструменты, автомобили, мебель, ценные бумаги и т. д.

Особое место в современной экономике занимает интеллектуальная собственность. Она представляет собой присвоение знаний, открытий, обмен информацией, изобретениями и т. д.

Таким образом, собственность – это система субъект-объектных и субъект-субъектных отношений по поводу присвоения, а также владения, пользования и распоряжения имуществом.

Развитие и усложнение отношений собственности в условиях современной рыночной экономики способствовало тому, что юридический и экономический аспекты проблемы собственности «сомкнулись» в появившейся теории прав собственности. Ее возникновение связано с именами двух американских ученых – Р. Коуза, ставшего в 1991 г. Нобелевским лауреатом, и А.Алчиана.

Согласно экономической теории прав собственности, не ресурс (средства производства или рабочая сила) сам по себе является собственностью, а пучок или доля прав по использованию ресурса.

Права собственности понимаются каксанкционированные обществом (законами государства, традициями, обычаями, распоряжениями администрации) поведенческие отношения между людьми, которые появляются в связи с существованием благ и касаются их использования.

Полный «пучок прав» состоит из одиннадцати элементов:

1. право владения, т. е. исключительного физического контроля над благами;

2. право использования, т. е. применения полезных свойств имущества для себя;

3. право управления, т. е. решения кто и как будет обеспечивать использование благ;

4. право на доход, т. е. обладание результатами от использования благ;

5. право суверена, т. е. отчуждения, потребления, изменения или уничтожения блага;

6. право на безопасность, т. е. на защиту от экспроприации благ от вреда со стороны внешней среды;

7. право на передачу благ в наследство;

8. право на бессрочность обладания благом;

9. запрет на использование блага способом, наносящим вред внешней среде;

10. право на ответственность в виде взыскания, т. е. возможность взыскания блага в уплату долга;

11. право на остаточный характер, т. е. на существование процедур и институтов, обеспечивающих восстановление нарушенных полномочий.

Некоторые из перечисленных правомочий (5, 7) являются дополнением друг к другу, другие прямо повторяют основные элементы конструкции римского права (1,2), третьи (5, 7, 10, 11) в совокупности образуют эквивалент «распоряжения». При этом некоторые правомочия не связаны прямо с экономикой, как например, право на безопасность, право наследования, бессрочность. Но некоторые права переводят имущество в экономически функциональное состояние: право пользования, право владения, право управления. А право на доход является важнейшей формой экономической реализации экономического функционирования имущества. Расщепление прав собственности вытесняет абсолютную собственность и создает базу для набора необходимых и достаточных комбинаций прав для наиболее эффективного решения экономических проблем в каждом конкретном случае. Количественное изменение прав собственности приводит к качественным изменениям в экономическом положении (статусе) субъектов отношений собственности. Например, право пользования предполагает практическое употребление вещи в соответствии с ее качественными характеристиками и предназначением. Практическая реализация права собственности создает доход или способствует его созданию. Но само по себе право пользования не дает право на распределение дохода.

Содержание и распределение прав собственности влияет на распределение ресурсов, на объем и условия обмена, на распределение и уровень дохода, на процессы ценообразования (Шевчук Д.А. Ценообразование. Учебное пособие. – М.: ГроссМедиа: РОСБУХ, 2008). При этом важно учитыватьтрансакционные издержки.

Трансакционные издержки – это операционные издержки в сфере обмена, связанные с передачей прав собственности.

Виды трансакционных издержек:

a) издержки поиска информации

b) издержки измерения качества

c) издержки ведения переговоров и заключения контрактов

d) издержки альтернативного поведения

e) издержки спецификации и защиты прав собственности

Исследуя их влияние на права собственности, Р.Коуз сделал важный вывод, получивший название в экономической теории теоремы Коуза. Ее суть состоит в следующем: если права собственности четко определены и трансакционные издержки равны нулю, то распределение ресурсов и структура производства будут неизменны независимо от изменений в распределении прав собственности, если отвлечься от эффекта дохода.

Отделение «прав собственности» от «собственности» получило развитие не только в экономической теории, но и в хозяйственной практике. Свидетельством этому является развитие трастовых компаний.

Траст (от английского trust – доверять, поручать попечению) представляет систему доверительного управления имуществом, ценными бумагами, предприятиями, фирмами и т. п.

Трастовое соглашение означает, что собственник передает право управлять своей собственностью другому субъекту, после чего в рамках заключенного договора не имеет формального права вмешиваться в действия своего доверительного лица.