"Добровольное страхование" - читать интересную книгу автора (Кузнецова Оксана Владимировна)

4. Страхование автомобиля

4.1. В чем разница между ОСАГО и добровольным автострахованием

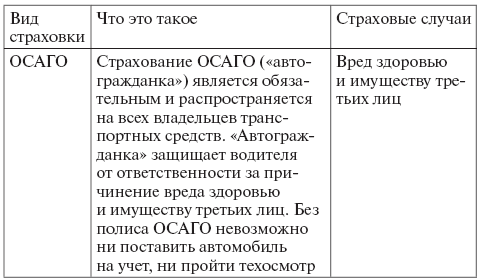

Понятие «страхование автомобиля» в первую очередь вызывает у нас ассоциацию с «автогражданкой». Но «автогражданка», или ОСАГО, – это страхование автогражданской ответственности водителя транспортного средства. Тем самым страхование автомобиля как имущества отличается от ОСАГО. Попробуем разобраться в этом вопросе подробнее.

Автомобиль является транспортным средством.

Транспортное средство – это устройство, предназначенное для перевозки по дорогам людей, грузов или оборудования, установленного на нем.

Такое определение дают Правила дорожного движения, утвержденные постановлением Совета Министров – Правительства РФ от 23 октября 1993 г. № 1090, действующие в редакции от 28 февраля 2006 г.

Транспортные средства, в частности автомобили, относятся к движимому имуществу, но имуществу особого рода – источнику повышенной опасности. Это означает, что транспортные средства с большой долей вероятности способны нанести ущерб жизни, здоровью или имуществу человека. В связи с этим страхование автогражданской ответственности с 1 июля 2003 г. стало обязательным для всех тех, кто за рулем. Введение обязательности страхования ответственности автолюбителей в пользу потерпевших полностью отвечает мировой практике.

Согласно Закону об ОСАГО обязанность по страхованию гражданской ответственности распространяется на владельцев транспортных средств:

– максимальная конструктивная скорость которых составляет более 20 километров в час;

– на которые по их техническим характеристикам распространяются положения законодательства Российской Федерации о допуске транспортных средств к участию в дорожном движении на территории Российской Федерации;

– автобусов, легковых автомобилей и прицепов к ним, иных транспортных средств, используемых для обеспечения хозяйственной деятельности Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов;

– зарегистрированных в иностранных государствах и участвующих в дорожном движении на территории Российской Федерации.

Таким образом, сфера так называемой автогражданки – это область государственного регулирования. Государство с помощью закона подробно регулирует страховые тарифы, т. е. стоимость услуг страховщика, и устанавливает четкие рамки для договорных отношений между страховыми компаниями и их клиентами – страхователями.

Объектом «автогражданки» являются имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства. В отличие от «авто-гражданки» добровольное страхование предполагает страхование в первую очередь автомобиля как имущества.

ОСАГО защищает автовладельцев от реального ущерба.

В ОСАГО реальный ущерб – это утрата или повреждение автомобиля, а также расходы, которые лицо, чье право нарушено, произвело или должно будет произвести (отдать за ремонт, экспертизу, транспортировку автомобиля с места аварии и проч.). Возмещается также стоимость ремонта и запасных частей автомобиля, поскольку уменьшение его потребительской стоимости нарушает права владельца.

К реальному ущербу относится утрата товарной стоимости транспортного средства (УТС). Она тоже подлежит взысканию со страховой организации по договору ОСАГО.

УТС (иногда применяется термин «утрата товарного вида») представляет собой уменьшение стоимости транспортного средства, вызванное преждевременным ухудшением товарного (внешнего) вида автомобиля и его эксплуатационных качеств в результате снижения прочности и долговечности отдельных деталей, узлов и агрегатов, соединений и защитных покрытий вследствие дорожно-транспортного происшествия и последующего ремонта.

ОСАГО является основным видом страхования, обеспечивающим интересы потерпевшего от ДТП, произошедшего по вашей вине. Все, что не включает в себя ОСАГО, придется страховать отдельно.

Основным документом ОСАГО является страховой полис обязательного страхования. Полисы ОСАГО имеют унифицированную форму на всей территории Российской Федерации, точно так же, как и другие документы, полученные от страховщика: квитанция об оплате, стикер, перечень представителей страховой компании, правила ОСАГО, бланки извещений о ДТП в двух экземплярах.

Полисы добровольного страхования могут быть различных цветов и размеров. Все зависит от фантазии страховщика (разумеется, за исключением обязательных реквизитов и условий).

Страховые тарифы по ОСАГО, их структура и порядок применения страховщиками при определении страховой премии регламентированы постановлением Правительства РФ от 8 декабря 2005 г. № 739. Тарифы добровольного страхования законом не регулируются: их величина обусловлена исключительно рыночными механизмами спроса и предложения.

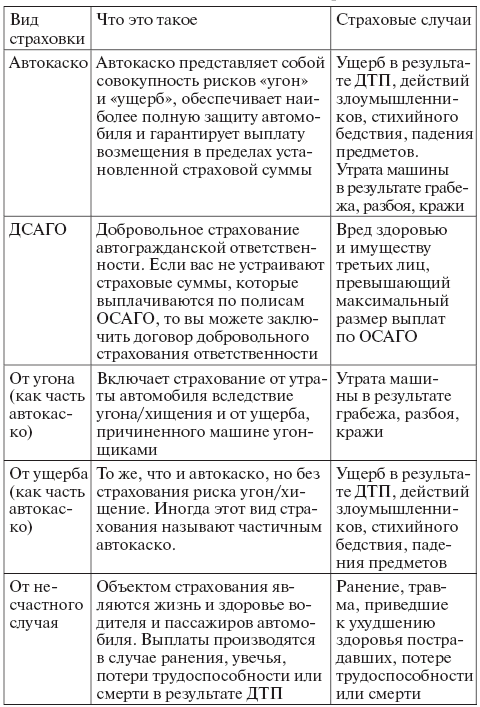

Помимо ОСАГО автострахование возможно в различных вариациях (см. табл. 1). Вот примерный перечень страховых услуг, предлагаемых страховыми компаниями:

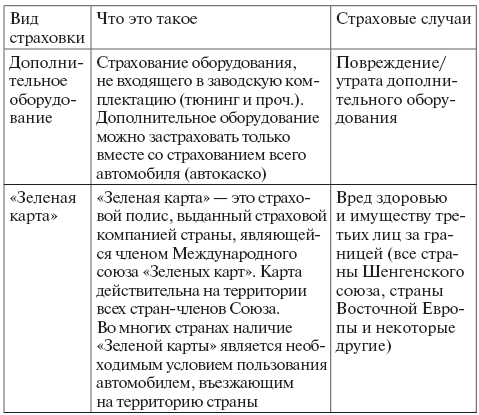

– страхование дополнительного оборудования автомобиля;

– международное страхование (в частности, «Зеленая карта»).

Таблица 1Виды автострахования

Таким образом, страхование транспортных средств как особый вид страхования имеет множество подвидов. Добровольно можно застраховать причинение морального вреда, обязанность по возмещению упущенной выгоды, риски загрязнения окружающей природной среды, причинения вреда жизни или здоровью работников при исполнении ими трудовых обязанностей.

Риски, которые не застрахованы по ОСАГО, всегда можно дополнительно застраховать по другим системам страхования, например автокаско. Если ОСАГО у вас уже оформлено, любой другой вид страхования может быть прекрасным дополнением к ранее заключенному договору «автогражданки».