"Добровольное страхование" - читать интересную книгу автора (Кузнецова Оксана Владимировна)

4.2. Автокаско

|

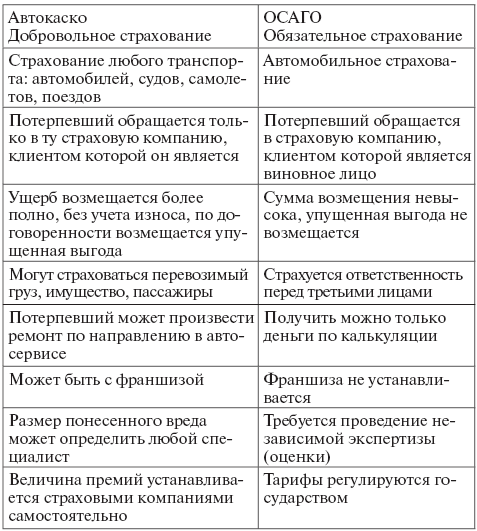

Объектом договора автокаско являются повреждение, уничтожение либо утрата транспортного средства. Также полис поможет возместить вред, причиненный жизни, здоровью и имуществу как водителя, так третьих лиц при аварии. К страховым случаям автокаско относятся угон транспортного средства путем кражи, грабежа, разбоя, мошенничества и ущерб в результате ДТП, падения предметов, пожара, стихийного бедствия, действий злоумышленников и животных. Страховая сумма автокаско обычно равна рыночной стоимости автомобиля.

Существуют две основные формы страхования по автокаско:

При частичном страховании автовладелец может сам выбрать случаи, которые с его точки зрения наиболее опасны для транспорта. Так, если автомобиль «ночует» на улице, то есть смысл выбрать программу, предохраняющую от убытков вследствие угона или хищения. Подробно о частичном страховании речь пойдет ниже.

Величина премий по договорам автокаско может значительно отличаться в различных компаниях. Страховые тарифы устанавливаются индивидуально с учетом марки автомобиля, года выпуска, его страховой стоимости в момент заключения договора и других параметров.

Взносы могут устанавливаться как в рублях, так и в валюте. Большинство компаний для удобства своих клиентов предлагает помимо единовременной оплаты рассрочку по индивидуальному графику.

При автомобильном страховании автокаско можно рассчитывать на хорошие скидки. Например, если ваш бюджет ограничен, следует обратить внимание на франшизу. Установление франшизы означает, что владелец автомобиля сам платит за покрытие незначительных убытков.

Здесь уместно напомнить, что франшиза бывает

Примеры

– По договору страхования автомобиля условная франшиза установлена в 5000 руб. Автомобиль был незначительно поврежден. Убытки, вызванные повреждением автомобиля, составили 4500 руб. Автовладелец оплачивает убытки из своего кармана.

– По договору страхования автомобиля условная франшиза установлена в 5000 руб. Автомобилю нанесены повреждения. Убытки, вызванные повреждением автомобиля, составили 6000 руб. Убытки возмещает страховая компания.

– По договору страхования автомобиля безусловная франшизаустановленав5000 руб. Автомобиль был поврежден. Убытки, вызванные повреждением автомобиля, составили 5000 рублей. Автовладелец оплачивает убытки из своего кармана.

Франшиза значительно уменьшает стоимость полиса! Особенно если это безусловная франшиза. Ведь она частично, а иногда и полностью освобождает страховщика от обязанности платить потерпевшему при наступлении страхового случая. И еще одно правило: чем больше людей включены в страховку, тем выше цена полиса.

На стоимость полиса влияет и такой показатель, как

Страховые компании предлагают выгодные условия опытным водителям. На стоимость полиса автокаско значительно влияют возраст и стаж автовладельца: скидки сегодня могут составить до 15 %. Также можно получить бонусы на оплату товаров и услуг в технических центрах – партнерах выбранной страховой компании.

Раньше, сразу после начала действия законодательства об обязательном страховании, нередко возникала путаница в отношениях между автовладельцами в случаях, когда один из них страховался по автокаско, а другой по ОСАГО. Сейчас все противоречия сняты, и разработан достаточно четкий механизм действий потерпевшего и виновного и их страховых компаний между собой.

С 1 октября 2006 г. действует правило: со дня уведомления страховой компании по полису обязательного страхования виновника любая сторона может оперативно организовать свою экспертизу. Это может сделать и сам потерпевший при посредничестве своей страховой компании. Новое правило сделало более прозрачными отношения между страховщиками. Однако не забудьте: экспертиза должна всегда проводиться

Сегодня автокаско, пожалуй, самый удобный вид страхования. Можно страховаться одновременно и по автокаско, и по ОСАГО. В случае ДТП, если вы воспользовались обоими видами страховки, возмещение перед потерпевшими пройдет по ОСАГО, а ущерб, нанесенный вашему автомобилю, будет оплачен по автокаско. При этом ваша страховая компания самостоятельно будет требовать возмещения ущерба с той страховой компании, которая выписала полис ОСАГО виновному в ДТП.

Договор автокаско является добровольно-принудительным практически для всех обладателей

Учитывая ценовую политику страховых компаний, намного выгоднее страховаться по схеме «два в одном»: и по ОСАГО, и по автокаско. Страховые компании поощряют такое предпочтение системой скидок.

В борьбе за покупателей полисов ОСАГО многие компании сейчас предлагают так называемое мини-КАСКО, когда примерно за 500 руб. в год страхователь в случае ДТП суммы до 100–120 тыс. руб. получает в своей страховой компании, а не в той, где купил полис ОСАГО виновник происшествия.

| © 2024 Библиотека RealLib.org (support [a t] reallib.org) |