"Добровольное страхование" - читать интересную книгу автора (Кузнецова Оксана Владимировна)

2.2. Отличие добровольного и обязательного медицинского страхования

В некоторых случаях государство обязывает работодателей страховать жизнь и здоровье своих работников.

Обязательное медицинское страхование осуществляется в рамках

Она включает в себя виды, нормативы объема медицинской помощи, подушевые нормативы финансирования программы и порядок формирования тарифов на медицинскую помощь, предоставляемую гражданам бесплатно, и др.

В Концепции развития страхования в Российской Федерации, одобренной распоряжением Правительства РФ от 25 сентября 2002 г. № 1361-р, подчеркивается, что приоритетными направлениями в развитии добровольного личного страхования должны стать страхование жизни и пенсионное страхование.

В Законе о медицинском страховании дается общее определение договора медицинского страхования.

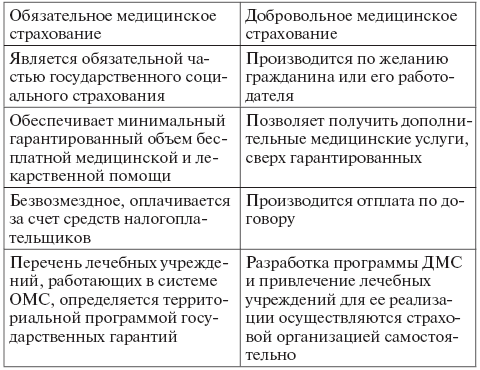

Общим для ОМС и ДМС является

|

Пример

Гражданка М. обратилась с иском к СК «Страховщик Плюс» о возмещении расходов по оплате медицинской помощи, полученной в родильном доме, не участвующем в реализации территориальной программы ОМС, с которым у страховщика нет договора на предоставление лечебно-профилактической помощи. Свои требования истица мотивировала тем. что в рамках базовой программы ОМС гражданам бесплатно предоставляется амбулаторно-поликлиническая и стационарная помощь в учреждениях здравоохранения любой организационно-правовой формы при беременности, родах и в послеродовой период. Суд отказал М. в иске, поскольку решение о получении платной медицинской услуги было принято истицей самостоятельно, в расчете на более высокую квалификацию врачей. Оказание медицинской помощи на платной основе не противоречит действующему законодательству. В соответствии со ст. 20 Основ законодательства об охране здоровья граждане имеют право на дополнительные и иные услуги на основе программ ДМС, за счет средств предприятий, учреждений и организаций, своих личных средств и иных источников, не запрещенных законодательством Российской Федерации.

Хотя закон подробно регулирует процедуру назначения лекарственных средств, в медицинской практике встречаются случаи давления на пациента или его родственников с целью убедить в необходимости лечения платными и, как правило, дорогостоящими препаратами.

Пример

Гражданкам, предъявила иск больнице о возмещении расходов по приобретению лекарства неотон на сумму 7600 р. Поводом послужило то, что по настоянию врачей истица была вынуждена приобрести вышеуказанный препарат якобы для спасения жизни отца. Страховая компания, проведя экспертизу медицинской помощи, отказалась возместить М. затраты по приобретению неотона, который не входит в перечень жизненно необходимых лекарственных средств, утвержденный в рамках программы государственных гарантий.

В ходе судебного разбирательства представителям больницы удалось доказать правомерность своих действий. Отец истицы на самом деле находился в критическом состоянии и нуждался в эффективной лекарственной помощи. Порядок назначения лекарственного средства был также соблюден: лечащий врач согласовал назначение неотона с заведующим отделением, а уже на следующий день после госпитализации отца М. применение препарата неотон было одобрено клинико-экспертной комиссией, о чем свидетельствовала запись в истории болезни. Отдельным предметом спора стал вопрос о том, действительно ли врач предупредил истицу о платном характере лекарственной помощи. Представитель больницы пояснил, что информирование пациентов (их близких) осуществляется посредством стендов и брошюр в приемном помещении. Суду это показалось достаточным: М. было отказано в иске со ссылкой на ее добровольное решение приобрести неотон и соблюдение лечащим врачом процедуры назначения препарата. В том же процессе представитель истицы заметил, что во избежание претензий каждому лечащему врачу следует брать расписку от пациента о разъяснении ему порядка получения платной лекарственной помощи.

Подобные случаи на практике встречаются довольно часто, поэтому на территории некоторых областей действует порядок обязательного письменного информирования заказчика платной медицинской услуги об имеющейся альтернативе в виде бесплатной медицинской помощи.

В отличие от классических видов страхования при добровольном медицинском страховании страховая выплата производится не в денежной, а в

Эта особенность медицинского страхования играет важную роль в решении вопроса о пределах ответственности страховщика перед застрахованными гражданами. Предусмотренное законом сотрудничество страховой организации с лечебным учреждением при оказании гражданам медицинской помощи делает страховщика ответственным за качество организации данного процесса и в какой-то степени за качество его результатов.

| © 2024 Библиотека RealLib.org (support [a t] reallib.org) |