"Европа на рубеже XX—XXI веков: Проблемы экономики" - читать интересную книгу автора

Финансово-экономические структуры стран Евросоюза

Современное ускоренное развитие финансов в странах Евросоюза является следствием интернационализации мировой экономики. Мир становится более единым, и финансовая система призвана всесторонне обеспечивать экономические связи.

БАНКОВСКАЯ СИСТЕМА. Корпоративная структура стран Западной Европы обладает рядом сходных черт, возникших исторически. Эти страны сближает, в частности, важная роль банковской системы.

В энциклопедиях многих стран мира написано, что начало банковской деятельности теряется в глубине веков. Ее следы можно найти в истории Вавилонии XVIII в. до н. э. (в законах Хаммурапи), Эллады, Римской империи, государств Среднего Востока.

Но родиной современных банковских структур обычно считают Италию, еще в Средние века познакомившую мир со многими понятиями и методами банковской деятельности. Некоторые из них сохранили свою значимость и в наши дни. Появившись на севере Италии, банки быстро распространились и в других европейских странах. Сегодня банковская система стран Западной Европы наиболее развитая в мире.

По данным авторитетного журнала «The Banker», география крупнейших банков мира в целом не меняется на протяжении многих лет. По совокупным показателям банковской деятельности (все данные за 2001 г.) наиболее весомо представлены страны Евросоюза – 275 банков. Если приплюсовать сюда 90 банков других европейских государств, то получится, что банки Старого Света составляют треть мировой банковской системы.

Из 500 крупнейших банков мира 110 имеют свои правления в странах Евросоюза, 104 – в Японии и 84 – в США.

По распределению банковских активов на долю стран Евросоюза приходится 44 %, на долю остальных стран Европы – 5 %, т. е. в совокупности это почти половина суммарных активов 1000 крупнейших банков мира (доля Японии – 18 %, США – 16 %).

По распределению прибылей до уплаты налогов доля банков стран Евросоюза составляет 49 %, остальных европейских государств – 7 %, США – 44 %, стран Азии (без Японии) – 11 %.

По собственному капиталу доля банков стран Евросоюза равняется 36 % суммарного капитала 1000 крупнейших банков мира, других европейских стран – 5 % (США – 24 %, Япония – 14 %).

По биржевой капитализации (итоги торгов 25 марта 2002 г.) 1-е место среди 40 крупнейших банков мира занимали 15 крупнейших банков Евросоюза (Франция – б банков, Великобритания – 4, Германия – 3, Италия – 1, Ирландия – 1). Если «добавить» 3 швейцарских банка, то следует признать, что в Западной Европе банков вдвое больше, чем в США (9 банков), а тем более в Японии (4 банка).

«Банковским центром» мира является Лондон, опережающий по суммарным показателям банковских активов и объемов деятельности банков Нью-Йорк и Токио. Огромна роль «банковской столицы» континентальной Европы – Франкфурта-на-Майне. Важное значение имеют Париж, а также Люксембург, Монако, Лихтенштейн, Андорра и Гибралтар, «притягивающие» в силу ряда льгот иностранный капитал.

Банковская система Великобритании – одна из старейших в мире. В настоящее время в ней создается около 7 % ВВП страны. Почти все ее секторы (коммерческие, иностранные и сберегательные банки, страховые компании, пенсионные фонды, инвестиционные тресты, финансовые дома) относятся к крупнейшим в мире.

Возглавляет банковскую систему страны Bank of England. Этот самый старый центральный банк мира появился в конце XVII в. в результате сделки между почти обанкротившимся правительством и группой финансистов.

Второй уровень британской банковской системы образуют коммерческие банки и финансовые компании. Bank of England делит коммерческие банки на группы: депозитные банки, учетные дома, акцептные дома и иностранные банки.

К важнейшим

В Великобритании действуют также свыше 300

Международное значение Лондона как финансового центра (в столице Великобритании вдвое больше иностранных банков, чем в Нью-Йорке) определяется прежде всего существованием британских банков за границей и наличием иностранных банков в лондонском Сити. Британские заграничные банки – это учреждения, штаб-квартиры которых расположены в Лондоне, а филиалы – главным образом в бывших британских колониях. Во главе этих так называемых банков Содружества стоят Barclays Merkant Bank с 1650 филиалами за границей и «Standart Charted» с более чем 1400 зарубежными филиалами (в конце XX в. американский Citibank имел за границей всего около 300 филиалов).

Важную роль играют

Банковская система Германии, одна из наиболее развитых в мире, сформировалась после окончания Второй мировой войны. В Западной Германии с начала 1947 г. создавались центральные банки земель, которые действовали как самостоятельные региональные банки. В июле 1957 г. был принят закон об образовании центрального банка ФРГ – Bundesbank. В его систему в качестве главных управлений вошли центральные банки земель и Berliner Bundesbank. В результате их слияния образовался новый федеральный банк Deutsche Bundesbank – корпорация с капиталом, полностью принадлежащим государству.

В последующие годы в ФРГ сформировалась разветвленная банковско-кредитная система. Сегодня в Германии насчитывается более 4000 самостоятельных кредитных учреждений, имеющих почти 45 тыс. отделений. Это самая разветвленная банковская сеть в Европе.

Банки Германии можно разделить по виду их деятельности на универсальные и специализированные, а по их правовой форме – на частные и публично-правовые.

В сектор

Среди коммерческих банков около 200 региональных банков, а также

Большим влиянием в стране пользуются

К

В сектор

Показательна эволюция банковской системы Франции. Уже в XIX в. здесь существовало два типа банков – депозитные и деловые. Основной функцией

С середины XIX в. стали быстро развиваться так называемые

После окончания Второй мировой войны наметилась тенденция

Реформы

Одновременно с сокращением количества банков растет количество операций, осуществляемых ими, увеличивается объем средств, находящихся в их распоряжении. Это означает не только увеличение размеров банков, но и усиление их мощи. Так, в 1994 г. сумма балансов 100 крупнейших французских банков составила около 16,8 трлн франков (в I960 г. сумма балансов всех существовавших в то время банков равнялась 82,8 млрд франков).

В конце XX в. соотношение сил среди крупнейших банков Франции меняется. «Crédit Lyonnais» утрачивает свое лидирующее положение. Главой французской банковской системы становится «Crédit Agricole»: уже в 1994 г. он первенствует и по размерам активов (1754,2 млрд франков), и по объемам депозитов (940 млрд франков) и реализуемых прибылей. Этот банк контролируется

Взаимные отношения банков-корифеев («Crédit Lyonnais», «Société Générale» и Banque Nationale de Paris) также во многом меняются. После приватизации «Société Générale» и Banque Nationale de Paris более успешно преодолевают трудности и буквально «наступают на пятки» банку «Crédit Lyonnais». Трудности переживает и ряд других французских банков. Среди главных банков-должников – «Crédit Foncier de France», «Worms», «Socie'te' Marseilliase de Crédit» и др.

Многие банки видят выход в объединении с другими кредитными учреждениями. Так, слияние банков «Crédit Agricole» и «In-dosuez» позволяет создать мощную банковскую систему, которая будет иметь большое международное влияние.

ФИНАНСОВО-ПРОМЫШЛЕННЫЕ ГРУППЫ. Высокий уровень развития банковского капитала способствовал формированию европейских финансово-промышленных групп (ФПГ). В ходе становления западноевропейских ФПГ торговая деятельность приводила к росту промышленных структур, и все это способствовало бурному развитию банковско-кредитного сектора.

В «старых» европейских странах банки были очень активны в формировании финансово-промышленных групп. Например, к числу структурных особенностей ФПГ Великобритании обычно относят сложный характер их организации, отсутствие четко выраженных центров, существование широких ассоциаций, возглавляемых крупнейшими банками.

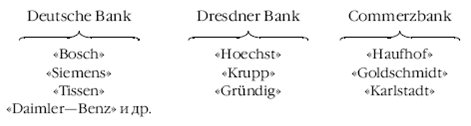

Аналогичная ситуация сложилась и в Германии. Хотя крупные немецкие банки сохраняют юридическую самостоятельность, фактически они вместе с промышленными концернами составляют сегодня мощные финансово-промышленные группы. «Ядром» такой ФПГ является банк, контролирующий с помощью различных средств «родственные» предприятия.

Таким образом, 10 наиболее значительных банков владеют контрольными пакетами акций 27 (из 32) крупнейших компаний страны. Например:

|

Соединение капитала, личные договоренности приводят к тому, что значительная часть германских компаний до сих пор продолжает находиться под контролем отдельных семей. Наиболее могущественными из них являются семьи Тиссен, Байер, Флик, Сименс, Квандит, Опель, Бош, Грюндиг. В Германии нередко 5 крупнейших держателей акций владеют 40 % капитала (в Японии – 25 %, в США и Великобритании – менее 10 %).

Несмотря на некоторое уменьшение роли банков (в связи с ростом значения страховых и других небанковских кредитно-финансовых учреждений), и сегодня решающий голос в германских фирмах принадлежит банку. Перекрестные активы (когда конкурирующие предприятия часто владеют акциями друг друга) между промышленными фирмами, между банками и промышленными компаниями являются характерной чертой германской системы взаимодействия различных форм капитала.

В составе и общей структуре финансово-промышленных групп в последний период происходят существенные изменения. Так, в 2001 г наблюдательный совет германской страховой группы «Allianz» дал согласие на покупку за 23 млрд евро Dresdner Bank – третьего по величине банка Германии Сделка привела к образованию ФПГ с капитализацией около 110 млрд евро и числом клиентов 23,5 млн человек (она заняла 4-е место в мире). Аналитики уже назвали действия группы «Allianz» настоящей революцией. Дело в том, что немецкая корпоративная система характеризуется чрезвычайно запутанной схемой владения активами. Появление новой финансовой супергруппы может привести к коренному изменению существующей практики ведения бизнеса в Германии и распродаже германскими компаниями перекрестных активов на сумму в 250 млрд евро.

Во Франции финансово-промышленные группы стали развиваться еще в XIX в. На первых порах это происходило преимущественно на основе банковского капитала: при банках создавались крупные ассоциации компаний.

После окончания Второй мировой войны высокая активность банковского звена во Франции сохранилась. Но в период создания индустриальной модели экономики растет доля активов промышленных компаний, которая теперь составляет свыше 50 % общего объема активов (в начале XX в. – примерно 10 %), контролируемых основными финансовыми группами.

В условиях «софтизированной» экономики возросло значение финансового, торгового, коммуникационного и других секторов сферы услуг. В частности, резко увеличили свою активность страховые компании: некоторые даже возглавили финансовые группы. Финансовая деятельность становится главным направлением для большинства не только финансовых, но и финансово-промышленных групп. Нельзя забывать также о все большей заинтересованности ФПГ в участии в новейших производствах, во внешней торговле страны, в коммунальном хозяйстве и других отраслях французской экономики.

Со временем изменяются и направления деятельности, и правовая структура финансово-промышленных групп. Появились ФПГ, принадлежащие государству. В результате осуществленной в последние десятилетия приватизации специализация ФПГ становится все более «смешанной». На примере роста банка «Crédit Agricole», тесно связанного с кооперативными «Caisses Agricole», можно говорить и об увеличении значения кооперативной собственности. Довольно значительной в экономике остается доля семейной собственности.

К числу наиболее важных черт развития финансово-промышленных групп во Франции относятся также ускоренные темпы роста их богатства, что является закономерным результатом процесса концентрации и централизации капитала. В итоге господство ФПГ в экономике усиливается. В 1974 г. во Франции существовало 114 частных ФПГ, 23 – государственных, 32 – семейных. В 1993 г. во французской экономике 2000 различных ФПГ объединяли около 1б тыс. предприятий, на которых работали 4,5 млн человек.

Другой важной особенностью развития финансово-промышленных групп во Франции является тенденция к их взаимопроникновению. Материальной основой для этого послужила растущая концентрация капитала. Кроме того, определяющую роль сыграли научно-техническая революция и усиливающаяся международная конкуренция. Система взаимопроникновения ФПГ позволяет мобилизовать большие ресурсы и перераспределить риски, связанные с созданием новых производств и предприятий.

В результате процесса сращивания финансово-промышленных групп образовались сложные коалиции, своего рода супергруппы, влияние которых распространилось на решающие участки национальной экономики. Прежде всего это супергруппы Paribas, «Suez», Ротшильдов и Лазаров. А в конце XX в. возникли две системы союзов, каждую из которых возглавляет «стратегический треугольник». Лидерами первой системы являются Banque Nationale de Paris, страховая компания «Union des Assurances de Paris» и группа «Suez», второй – Paribas, «Crédit Lyonnais» и «Assurance Générale de France». Средства, которыми распоряжается каждая из этих супергрупп, превышают 3 трлн евро.

ФИНАНСОВАЯ ГЛОБАЛИЗАЦИЯ. На развитие западноевропейских банковских систем и финансового капитала в последние десятилетия воздействует рост международных финансов и процесс интенсивной финансовой глобализации. Гигантский рост международных финансов (финансовый сектор существенно превосходит по показателям реальный сектор экономики) определяется большой подвижностью финансового капитала, его способностью в условиях всеобщей компьютеризации стремительно перемещаться из одной страны в другую, менять направления вложений и формы деятельности. Хотя этот процесс представляет собой общемировое явление, в странах Западной Европы он приобрел особые черты. Этому содействует активное участие Европы, прежде всего стран Евросоюза, в международных экономических отношениях. Все это влияет и на эволюцию западноевропейского финансового капитала.

Характеризуя бурное развитие европейского финансового капитала, этот процесс именуют качественным скачком. Данный процесс идет по двум направлениям. С одной стороны, финансово-промышленные группы с помощью своеобразной «системы насосов» откачивают гигантские денежные средства всего общества и используют их для нужд накопления. С другой стороны, происходит самая крупная в истории серия операций по централизации капиталов, их перегруппировке и организации активной экспансии новых, еще более сильных ФПГ на глобальном, региональном и национальном уровнях.

Функции «насосов» выполняют разнообразные небанковские кредитно-финансовые учреждения, превращающиеся в важных институциональных инвесторов. Их часто называют «финансовыми бассейнами», поскольку одна из ролей, которую они играют, состоит в мобилизации средств населения, а также свободных средств мелких и средних предприятий.

СИСТЕМА СТРАХОВАНИЯ. Наиболее влиятельными среди кредитно-финансовых учреждений являются различные

Анализируя причины ускоренного развития страхового дела, специалисты говорят о «рискофобии», якобы присущей современным европейцам, даже своего рода «булимии» (ненасытный голод), заставляющей человека предохранять себя от всех возможных и невозможных рисков. Отмечают также и растущую неуверенность многих европейцев в своем будущем. Однако решающее значение, очевидно, имеет стремление крупного капитала использовать страховые взносы, т. е. временно привлеченные средства населения, для нужд инвестирования.

Особенно распространено в Западной Европе

Не менее популярно и

Накапливаемые страховыми компаниями средства используются в учредительской деятельности, в операциях с недвижимостью, в создании инвестиционных фондов, в операциях на фондовой бирже. Так, в конце 80-х годов XX в. во Франции на долю страховых компаний приходилось 10,0 % акций и 16,9 % облигаций, котировавшихся на французских биржах. В конце 2002 г. структура активов фонда страхования жизни британской компании «Prudential Assurance» имела следующий вид: 45 % – акции, 33 % – облигации, 18 % – имущество, 2 % – деньги, 2 % – другое. У некоторых европейских страховых компаний более 80 % капитала было вложено в ценные бумаги.

Необходимо отметить, что жители разных стран своеобразно относятся к страхованию. В США, Австралии и некоторых других странах человеку с детства внушают, что риск – это норма жизни, что каждый должен сам позаботиться о возможных последствиях этого риска, ибо никто другой за него этого не сделает. В итоге

В странах же континентальной Европы люди привыкли полагаться на государство, которое должно о них заботиться. В Европе, конечно, всегда существовало страхование, но отнюдь не настолько развитое, как в США. В Германии, например, ежегодный страховой взнос на семью составляет в среднем 1000 долл., а в Швейцарии – 1500 долл. Эти цифры показывают, в какой степени европейцы, привыкшие к опеке государства, готовы самостоятельно платить за риски.

СБЕРЕГАТЕЛЬНАЯ СИСТЕМА. Традиционно важную роль в странах Западной Европы играют сберегательные учреждения и пенсионные фонды. Во всех странах широко развита сеть

После окончания Второй мировой войны активизировалась деятельность

Во Франции специфической формой небанковских кредитно-финансовых операций выступают

Показателем аккумуляции сбережений населения является деятельность

Очень важно при этом отметить, что на многих европейских фондовых биржах на долю мелких сберегателей сейчас приходится примерно 40 % биржевых операций. Это следствие увеличения количества лиц, обладающих ценными бумагами, и создания в ряде западноевропейских стран

1) инвестиционные клубы (более 6000 клубов);

2) общие фонды вложений (более 2000 открытых и 3000 специализированных фондов);

3) инвестиционное общество с переменным капиталом (СИКАВ) – самая массовая организация; ее акциями, цена которых постоянно меняется под влиянием котировок бумаг, находящихся в портфеле общества, владеют более 2 млн человек. В стране существует 750 организаций СИКАВ, созданных банками, страховыми компаниями, учреждениями почты, сберегательными кассами и даже казначейством.

ИНТЕГРАЦИЯ КОМПАНИЙ. Процесс слияний и поглощений компаний затронул экономику всех стран Западной Европы. В 2001 г. руководство Евросоюза одобрило директиву, регулирующую сделки по слиянию и поглощению компаний. Принятие общих «правил игры» должно еще больше стимулировать укрупнение и интеграцию европейского бизнеса, существенно увеличить конкурентоспособность европейской экономики. Согласно новым правилам, «агрессор» обязан лишь информировать акционеров своей «жертвы» о предстоящем поглощении («В Европе выживут сильнейшие» – так образно комментируют специалисты последствия новой директивы).

Например, реформу банкирского дома Ротшильдов, о которой было объявлено в 2003 г., следует рассматривать не как «ловкий маневр», а как отражение объективной тенденции в процессе создания Объединенной Европы. Легендарная финансовая империя станет еще мощнее, а глава французской ветви – барон Д. де Ротшильд станет председателем совета директоров лондонского отделения банкирского дома. Банковские операции «английских» и «французских» Ротшильдов будут консолидированы в новой холдинговой компании «Concordia» (сейчас управление компанией фактически передано французам). Ее председателем станет опять-таки барон Ротшильд. Новая компания будет владеть и контрольным пакетом акций холдинговой компании «швейцарских» Ротшильдов «Continuation Holdings of Switzerland». В свою очередь швейцарская компания приобретает все акции американских и канадских ротшильдовских банков.

Транснациональный характер был присущ деятельности Дома Ротшильдов чуть ли не со дня его образования. Основатель династии М. Ротшильд, разбогатевший в XVIII в. на монетном бизнесе и продаже наемников для тогдашних владетельных особ, отправил пятерых сыновей в различные страны Европы. Так возник геральдический знак банкирского дома Ротшильдов – пять перекрещенных стрел. Ротшильды обосновались в Лондоне, Париже, Вене и Неаполе и превратились в крупнейших финансистов, которых стали называть банкирами королей и королями среди банкиров. Процветали все ветви семейства, но «английские» Ротшильды, благодаря гигантской спекуляции, организованной «гением семьи» Н. Ротшильдом в период наполеоновских войн, вырвались вперед. Само слово «ротшильд» стало символом богатства, денег.

В итоге осуществляемой в настоящее время реформы, по приблизительным оценкам, под властью Ротшильдов будет находиться более 600 банков по меньшей мере в 30 странах, действующих в различных финансовых компаниях (активы которых превышают 40 % общей суммы учтенных активов, контролируемых Ротшильдами), на транспортных предприятиях, а также во многих отраслях промышленности, особенно в цветной металлургии (банкирский дом Ротшильдов входит в «золотую пятерку» банков, которые устанавливают цены на золото). В той или иной степени банки Ротшильдов контролируют цветную металлургию Франции (за исключением алюминиевой промышленности), Великобритании, Бельгии, Испании, Южной Африки и других стран и регионов.

Совместно с различными финансовыми группами мира Ротшильды активно участвуют сегодня в нефтяной, атомной и электротехнической промышленности, в строительстве, в ряде отраслей химии и др. Кроме того, Ротшильды являются крупными землевладельцами (во Франции их владения превышают 8000 га, им принадлежат две знаменитые винодельческие фирмы).

Таким образом, сегодня эта самая мощная финансово-промышленная группа имеет возможность оказывать сильнейшее влияние на экономическую и социально-политическую жизнь всего мира.

ТРАНСНАЦИОНАЛЬНЫЕ КОРПОРАЦИИ. Анализ развития финансово-экономических структур стран Западной Европы будет неполным, если не рассказать о транснационализации капитала и образовании транснациональных корпораций.

Еще на рубеже XIX–XX вв. в мировой экономике появились международные предприятия. В основном они возникали как союзы компаний (картели, синдикаты), действовавшие в сфере обращения и делившие между собой рынки сбыта товаров. В последующие десятилетия появились международные объединения и в сфере производства. В тот период позиции европейского международного корпоративного капитала были весьма сильными: по количеству международных предприятий Великобритания, Германия и Франция существенно превосходили США.

Но после окончания Второй мировой войны в мире резко увеличилось влияние американского капитала. Именно к этому времени относится начало качественных изменений в движении международного капитала. Научно-техническая революция (НТР), углубление международного разделения труда, радикальные сдвиги в структуре и размещении производства стимулировали процесс выхода капиталов за пределы национальных границ. Этому способствовал огромный рост экономической и политической мощи США и обострение конкуренции. Все это активизировало процесс

Особенно большие сдвиги в мировой экономике произошли в последней трети XX в. Международное производство стало главной структурной характеристикой мировой экономики. Сегодня из 100 крупнейших субъектов мировой экономики (государства характеризуются по стоимости ВВП, фирмы – по размерам торгового оборота) 52 субъекта являются транснациональными корпорациями и лишь 48 – национальными государствами.

По данным ООН, в настоящее время насчитывается около 70 тыс. транснациональных корпораций (в начале 70-х годов XX в. их было около 7000) и более 800 тыс. их филиалов. ТНК контролируют 33 % производственных фондов частного сектора в мире, 40 % мирового промышленного производства, 60 % стоимости товарного экспорта и примерно 90 % вывоза капитала из развитых стран.

После окончания Второй мировой войны особенно большие изменения произошли в размещении транснациональных корпораций. В это время в европейских странах происходило как бы накопление сил, восстановление ослабленного войной корпоративного капитала. Развитие ТНК шло от создания «национальных чемпионов», призванных обеспечить независимость стран Западной Европы, к финансово-экономическим и технологическим комплексам всеевропейского масштаба. Интеграционные процессы в Европе послужили мощным толчком для дальнейшего развития ТНК.

В современных условиях глобализации экономики появились

Оценивая международную инвестиционную деятельность, Организация торговли и развития ООН (ЮНКТАД) показала эволюцию соотношения сил 100 крупнейших транснациональных корпораций мира. В конце XX в. в США было 32 ТНК, в Японии – 19, во Франции – 11, в Германии – 11, в Великобритании – 7 (с учетом англо-голландских «Shell» и «Unilever» – 9), в Швейцарии – 5 (с учетом «ABB», где участвует шведский капитал), в Нидерландах – 2 (с учетом смешанных англо-голландских – 4). Таким образом, примерно за 30 лет по количеству ТНК Европа обогнала США. А с учетом показателей относительного развития международной деятельности (коэффициент транснациональности) превосходство европейских ТНК в мировом хозяйстве будет еще большим. В конце XX в. средний коэффициент транснациональности составлял:

|

В последние годы существенно меняются и география деятельности европейских транснациональных корпораций, и их отраслевая структура. Анализ балансов ТНК точно выявляет тенденции, присущие сдвигам в отраслевой структуре экономики стран Европы. На первом этапе (60 – 70-е годы XX в.), когда в европейских странах завершилось формирование индустриальной экономики, основной сферой деятельности ТНК были отрасли промышленности, в частности топливно-энергетические. В последние десятилетия XX в., в связи с внедрением постиндустриальной модели экономики, резко увеличилось значение сферы услуг, в частности финансовой деятельности, и отраслей, связанных с новейшими технологиями.

Особенностью европейских транснациональных корпораций является постоянное внимание к совершенствованию своих организационных структур. Стремясь повысить эффективность своей деятельности, ТНК сочетают централизованную организацию с наличием различных автономных центров и подразделений, расширяют права региональных объединений, максимально используют местные кадры, более тщательно учитывают условия, имеющиеся в конкретных странах и регионах.

Характерен пример корпорации «Danone» – лидера аграрно-промышленного комплекса не только Франции, но и всей Европы. Если на первых этапах более чем на 75 % ее деятельность была связана с Францией, то в последующем наибольшую активность компания проявила в других странах Европы, в США, но особенно – в быстро развивающихся регионах Азии и Латинской Америки, а доля Франции снизилась примерно до трети всего торгового оборота. Так, «глобализация» сменяет «европеизацию».

«Danone» выходит на 1-е место в мире по производству и продаже свежезамороженных фруктов, минеральных вод, некоторых кондитерских изделий. Это потребовало серьезной структурной реорганизации корпорации. Наряду с уже существовавшими центрами были созданы три крупных органа оперативного управления: 1) для стран Азии и Океании; 2) для стран Северной, Центральной и Южной Америки (соответственно к руководству филиалами были привлечены специалисты из числа местного населения); 3) для общей организации экспортных операций. В итоге оборот группы за последние несколько лет вырос более чем втрое.

Другой важной тенденцией в развитии процесса транснационализации капитала в западноевропейских странах, впрочем, как и в ряде других стран, становится образование

В Западной Европе стратегические альянсы стали неотъемлемой частью современной экономической жизни. Особенно актуальна кооперация в области обороны, транспорта, освоения космоса, в производстве новых материалов. Например, «Sextant Avionique», в который вошли французские компании «Aerospatiale» и «Thomson», основывается на вертикальных партнерских отношениях, на принципах «цепочки производства». Сейчас стратегические альянсы действуют в рамках программы «Эврика» Европейского космического агентства. «Ядро» западноевропейской кооперации образуют Германия, Великобритания, Франция, а также Скандинавские страны.

Большое значение для распространения практики создания стратегических альянсов в европейских странах имеет деятельность Евросоюза. С одной стороны, ЕС стремится увеличить контроль за деятельностью альянсов для поддержания конкурентоспособности различных фирм, действующих на одном уровне. С другой стороны, он обеспечивает европейским предприятиям благоприятные условия для развития совместных проектов, для усиления их конкурентоспособности.

Кроме того, Евросоюз предоставляет льготы при образовании стратегических альянсов, направленных на развитие науки. С этой целью разработан ряд программ, которые должны не только поддерживать уже существующие объединения, занятые научно-техническими разработками, но и стимулировать появление новых подобных альянсов.

Стратегические альянсы, благодаря гибкости формы, быстрым темпам роста (в 1991–1999 гг. их количество увеличилось на 40 %), могут способствовать дальнейшему развитию процесса транснационализации капитала.

МАЛЫЙ БИЗНЕС. Наряду с корпоративным капиталом в странах Евросоюза существует малый бизнес – компании, насчитывающие менее 250 сотрудников. Многие такие компании занимаются новейшими технологиями. По данным Европейской комиссии за 2004 г., предприятия малого бизнеса дают 70 % рабочих мест в частном секторе экономики.

Активный рост числа мелких и средних предприятий в последние десятилетия обусловливается не только стимулирующим воздействием государственных и негосударственных структур. В этом находит свое проявление «созидательная концепция», лежащая в основе малого бизнеса. Поэтому, несмотря на широкое распространение крупного транснационального бизнеса, развитие экономики в значительной степени определяется деятельностью мелких и средних предприятий. Такое предприятие становится «долгожителем» (многие существуют 200 и более лет) в том случае, если оно добивается

Особо надо отметить, что предприятия малого бизнеса создают множество рабочих мест, в значительной степени

Характеризуя деятельность мелких и средних предприятий, следует подчеркнуть, что малый бизнес оказался весьма эффективной формой развития экономики. Можно сказать, что деятельность мелкого и среднего предпринимателя – этого своего рода символа современного хозяйствования – приобретает все большее значение.

| © 2024 Библиотека RealLib.org (support [a t] reallib.org) |