"Добровольное страхование" - читать интересную книгу автора (Кузнецова Оксана Владимировна)

Страхование клиентов-организаций

Медицинская страховка является одной из форм дополнительных компенсаций работникам, наряду с оплатой отдыха. Для некоторых организаций наличие договора коллективного страхования – это вопрос престижа.

Что определяет качество оказываемой медицинской помощи – вполне понятно. Это профессионализм врачей, внимательное отношение к здоровью пациента, доступность медицинских услуг. А что является показателями качества медицинского обслуживания, когда вы заключаете договор на будущее? Это более сложный вопрос. Когда вас страхует работодатель, то он прежде всего интересуется стоимостью страховки и уже во вторую очередь – ее качеством. Все сотрудники обычно страхуются в одной страховой компании, т. е. работодатель приобретает коллективную страховку. Преимущество коллективного страхования – в более низкой стоимости.

Если вам как работнику организации поручили выбрать страховщика для страхования сотрудников, то воспользуйтесь следующими советами.

1. Убедитесь в профессионализме представителей страховщика и медицинских работников, которые потом будут обслуживать вашу организацию, особенно это касается курирующего врача.

2. Проверьте, насколько хороши предлагаемые вам программы страхования, особенно в части перечня страховых случаев ДМС. Сравните их с программами других страховщиков. Важно знать, насколько четко прописаны в рамках действия договора все детали взаимоотношений со страховщиком, как будут решаться конфликтные ситуации.

3. Узнайте, действительно ли отлажена работа так называемого

4. Поинтересуйтесь, какое количество людей уже застраховано компанией. Такая информация дает представление о мощности работы комплекса медицинских услуг. Если, скажем, у вашей организации есть отделения в регионах, важно узнать о наличии у страховщика договоров с региональными медучреждениями. При этом сервис в них должен быть по качеству не хуже, чем в центральном отделении страховщика.

5. Важно понять, есть ли у страховой компании четко выстроенная система работы с клиентами и медучреждениями. По возможности нужно изучить отзывы о работе данной страховой компании, а также список ее постоянных клиентов.

В ближайшие годы ДМС может стать еще более востребованным видом комплексного страхования. Сегодня медицинская страховка все чаще входит в стандартный социальный пакет, предлагаемый сотрудникам крупными организациями-работодателями. По мнению ряда специалистов в этой сфере, в ближайшие годы ожидается общий рост популярности ДМС. Так, по разным оценкам, к 2010 г. при благоприятном развитии ситуации объем рынка ДМС может увеличиться примерно в пять раз.

ДМС в первую очередь выгодно не отдельным гражданам, а организациям-работодателям, заботящимся о своем имидже.

Это обусловлено двумя факторами. Во-первых, ДМС – это важнаячасть социального пакета. Во-вторых, затраты на ДМС в пределах 3 % от фонда оплаты труда относятся на себестоимость продукции, что уменьшает размер налогов.

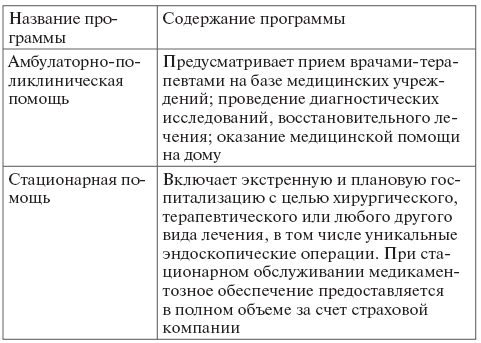

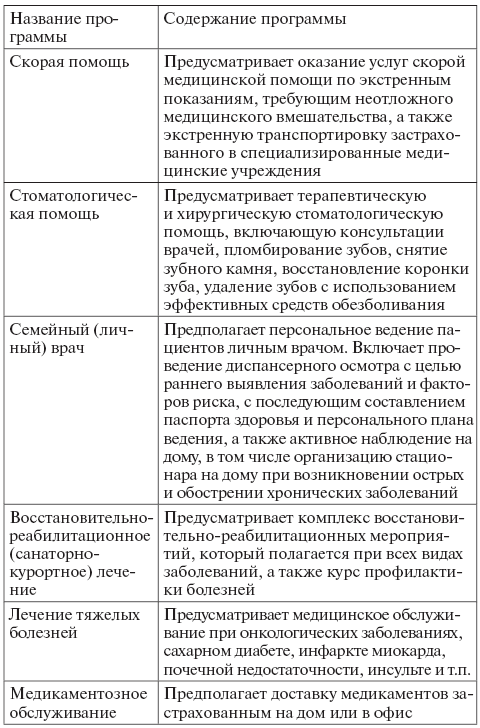

Наиболее распространенные программы ДМС представлены ниже:

|

|

Согласно опросам, самыми популярными услугами в рамках корпоративных программ ДМС обычно являются:

– поликлиническое обслуживание (96,8 % респондентов);

– услуги скорой медицинской помощи (85,5 %);

– вызов врача на дом (83,2 %);

– стоматологические услуги (81,8 %);

– экстренная госпитализация (75,9 %).

Также достаточно популярными для корпоративных страховок считаются вакцинация сотрудников, плановая госпитализация и диспансеризация.

В рамках стандартных страховых программ ДМС каждая компания оплачивает разный объем медицинских услуг.

Условия заключения договора коллективного медицинского страхования. В настоящее время на рынке медицинских услуг может работать любая страховая организация (страховщик). Большое количество страховщиков наряду с остальными видами страхования практикуют и деятельность в сфере ДМС. При таком обилии предложения встает вопрос: по каким параметрам организации-работодателю нужно выбирать страховщика? Нам представляется, что такими параметрами в первую очередь должны быть:

– компетентность менеджеров страховой компании;

– скорость и удобство работы страховой компании;

– подходящий набор предлагаемых услуг;

– высокое качество медицинского обслуживания;

– уровень тарифов на услуги медицинского страхования.

Наибольшую распространенность получило заключение договора страхования сроком на

Все страховщики предлагают принципиально одинаковую

Выбор медучреждения зависит от страховой компании, в которую вы обращаетесь. По медицинскому полису вы сможете обратиться не к любому врачу, а только туда, куда направит страховщик.

| © 2024 Библиотека RealLib.org (support [a t] reallib.org) |