"ВЗЛЕТ 2010 06" - читать интересную книгу автора

ВОЗДУШНЫЙ ТРАНСПОРТ РОССИИ ИТОГИ 2009 ГОДА

Артем КОРЕНЯКО, Андрей ФОМИН Фото Сергея Сергеева

Разразившийся осенью 2008 г. мировой экономический кризис не смог не оказать влияния на развитие гражданской авиации во всех странах мира. Пожинать его плоды в минувшем году пришлось и отечественному воздушному транспорту. Впервые за последние годы тенденция роста сменилась падением основных производственных показателей отрасли по объемам перевозок пассажиров и грузов. Но в кризисе, как известно, выживают сильнейшие, и, несмотря на общее ухудшение ситуации, лидеры рынка продолжили укреплять свои позиции. Кризис не стал помехой и ведущемуся обновлению парка ведущих российских авиакомпаний, которые с еще большей активностью продолжили закупки современных воздушных судов за границей.

Итоговые показатели гражданской авиации России в 2009 г. не выбиваются из фарватера падения показателей работы других отраслей народного хозяйства страны. Воздушный транспорт РФ за прошлый год перевез 45,1 млн чел. – столько же, сколько и в 2007 г. Таким образом, коэффициент авиационной подвижности населения составил по итогам года всего лишь порядка 0,3-0,4 (для сравнения: в Европе – около 1,0, в США – 2,5), а падение числа перевезенных пассажиров, по сравнению с результатами 2008 г., достигло 9,4%. Естественно, вина за такой откат назад лежит на злополучном мировом финансово-экономическом кризисе.

Что касается других показателей, то отечественная гражданская авиация в целом не опустилась до уровня 2007 г., но результаты оказалась ощутимо хуже, чем годом раньше. Пассажирооборот упал на 8,2% (до 112,5 млрд пасс.-км), грузооборот – на 3,6% (355,8 млрд т-км), а грузов и почты было перевезено меньше на 8,6% (712,1 тыс. т) – последнее даже ниже уровня 2007 г.

Приходится констатировать, что темпы падения производственных показателей отечественного воздушного транспорта отличаются не в лучшую сторону от общемировых тенденций. Так, в 2009 г. перевозки пассажиров авиакомпаниями стран-членов ИКАО по отношению к 2008 г. снизились на 3,1%. Объем падения пассажирских авиаперевозок зарегистрирован во всех районах мира, кроме Ближнего Востока, где они возросли на 10%. Больше всего пострадало международное авиасообщение: оно упало на 3,9%, в то время как внутреннее сократилось только на 1,8%. Падение объема пассажирских авиаперевозок в мире было бы еще более значительными, если бы не увеличение (более 10%) внутренних перевозок в странах растущих рынков Азии и Латинской Америки, а также ощутимый вклад низкобюджетных авиакомпаний Северной Америки, Европы и Азиатско-Тихоокеанского региона.

|

Однако что касается грузового авиасообщения, то здесь наша страна может дать некоторую фору зарубежным коллегам. В 2009 г. мировые авиационные грузоперевозки упали на 15%, при этом у компаний Азиатско-Тихоокеанского региона, занимающего 36% данного сегмента мирового авиарынка, они снизились на 14%, в то время как в Европе и Северной Америке (25% рынка каждая) – на 18% и 17% соответственно.

Со снижением объемов перевозок в 2009 г. отечественные авиакомпании столкнулись с недостатком оборотных средств, большая часть которых, как известно, направляется на погашение платежей за лизинг воздушных судов. При этом парк российских авиакомпаний и в кризисное время продолжал и продолжает пополняться значительным числом лайнеров, приобретаемых по лизинговым схемам. В этих условиях в воздушном пространстве России возник определенный переизбыток провозных емкостей. А авиакомпании, чтобы не лишиться основного инструмента работы, были вынуждены снижать цены на авиабилеты. В этой связи показательны цифры Федеральной службы государственной статистики по средней стоимости полета в салоне экономического класса самолета в расчете на 1000 км и проезда в купейном вагоне скорого фирменного поезда дальнего следования (в пересчете на те же 1000 км). Если для воздушного транспорта она снизилась с января по декабрь 2009 г. с 6709 до 6396 руб., то для железных дорог напротив возросла с 2895 до 3163 руб. В январе этого года стоимость полета продолжала снижаться (достигнув 6221 руб.) – таким образом, цены на воздушном транспорте упали за год на 4,66%, в то время, как на железнодорожном увеличились почти на 2%.

Между тем инфляция в России за 2009 г. составила 8,8%, а индекс потребительских цен в январе 2010 г. к январю 2009 г. достиг 108% (годом раньше – 113%), т.е. на фоне роста цен авиаперевозки существенно подешевели. Такой экспресс-анализ позволяет сделать однозначный вывод о том, что авиаперевозчики еще больше стали работать себе в убыток – лишь бы вовремя рассчитываться по лизинговым платежам. Наши выводы уместно подкрепить выдержкой из выступления президента Ассоциации воздушного транспорта Евгения Чибирева на 2-й конференции «Авиационное финансирование и лизинг в России и СНГ» 16 февраля текущего года, где он в частности сказал: «Весь год (2009 – Ред.) прошел под знаком явного переизбытка предлагаемых провозных емкостей (в подавляющем большинстве на линиях в Москву и из Москвы), резкого (на десятки процентов) снижения реальных тарифов и, соответственно, доходов авиакомпаний, фактической недоступности кредитов».

|

|

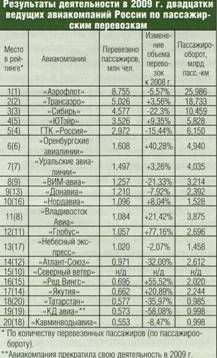

Если говорить о деятельности авиакомпаний и их конкуренции друг с другом за кошелек пассажира, то 2009 г. еще более усилил тенденции предыдущего года. Так, по-прежнему наблюдается укрупнение авиаперевозчиков. Если в 2008 г. авиакомпаний, перевезших более 1 млн пассажиров было 14, то статус «миллионника» по итогам 2009 г. получили уже 13. Первое место среди отечественных авиакомпаний по-прежнему беспрекословно занимает «Аэрофлот» (8,8 млн чел.), хотя его объемы и упали на 5,6%. Более интересна борьба за остальные места в «Топ-20» ведущих авиакомпаний России. Например, вторую позицию по итогам прошлого года теперь занимает «Трансаэро» (5,0 млн чел., рост на 3,6%), вытеснившая отсюда «Сибирь» (4,6 млн чел., падение на 22,3%). Справедливости ради необходимо напомнить, что некоторое ухудшение показателей «Сибири» определяется передачей части ее рейсов дочерней авиакомпании «Глобус», которая, теперь тоже став «миллионером» (перевезено почти 1,1 млн чел., на 77,2% больше, чем годом ранее), по итогам 2009 г. поднялась с 20-й сразу на 12-ю строчку.

|

|

|

|

Поменялись четвертым и пятым местами «ЮТэйр» (3,5 млн чел., +9,4%) и ГТК «Россия» (3,0 млн чел., -15,4%). Весьма впечатляющий взлет с 12-й на 6-ю позицию совершили «Оренбургские авиалинии» (1,6 млн. чел., +40,3%). «Уральские авиалинии» сохраняют стабильность – как и год назад они остаются на 7-м месте (1,5 млн пасс., +3,3%), а вот «ВИМ-авиа» продолжает опускаться – минус две позиции и итоговое 8-е место (1,3 млн пасс., -21,3%). Две «дочки» «Аэрофлота», сменившие в течение года свои названия на «Донавиа» (до 2009 г. – «Аэрофлот-Дон») и «Нордавиа» (ранее – «Аэрофлот-Норд»), перевезя соответственно 1,2 и 1,1 млн пассажиров, усилили свои позиции, заняв 9-е и 10-е места.

Перемещение на одну строчку вверх «Донавиа», несмотря на отрицательную динамику в объемах перевозок, стало, в частности, следствием прекращения деятельности калининградской «КД Авиа», так и не сумевшей превратить в реальность мечту о создании на базе аэропорта «Храброво» полновесного хаба: она совершила свой последний рейс 8 сентября 2009 г. В целом же, по данным Росавиации, в 2009 г. коммерческие перевозки прекратили 10 авиакомпаний – на две меньше, чем в 2008 г. (см. таблицу).

Что касается второй десятки российских авиаперевозчиков, то наибольший интерес здесь вызывает появление на 15-м месте авиакомпании «Северный ветер» (Nordwind Airlines), специализирующейся на чартерных рейсах и приступившей к перевозкам лишь в октябре 2008 г. К сожалению, менеджмент перевозчика, прочно ассоциирующегося с крупнейшим российским туроператором «Пегас-Туристик», ведет закрытую информационную политику и отказался раскрывать сведения об операционных показателях.

Говоря об изменениях в «табели о рангах» российских авиакомпаний, нельзя не упомянуть еще двух перевозчиков, которые хоть и не находятся в первой двадцатке, но добились в 2009 г. заметного роста своих показателей. Речь о переживающих вторую молодость предприятиях с сугубо северными названиями – «Таймыр» (с прошлого года летает под брендом «Нордстар») и «Заполярье». «Таймыр», ранее располагавший только вертолетами Ми-8 и бипланами Ан-2, в прошлом году качественно обновил свой флот достаточно молодыми «Боингами» 737-800 и буквально ворвался на рынок пассажирскихавиаперевозок, увеличив за год их объем аж в 32 раза (до 166 тыс. чел.) и заняв в итоге 27-е место. Рост количества пассажиров «Заполярья», эксплуатирующего отечественные Ту-154, стал восьмикратным (85 тыс. чел.), подняв его на 33-е место.

Если рассматривать по отдельности сегменты международных и внутрироссийских перевозок, то здесь ситуация несколько отличается от общей. Так, на международных воздушных линиях первая пятерка авиакомпаний имеет следующий вид: «Аэрофлот», «Трансаэро», ГТК «Россия», «Оренбургские авиалинии» и «ВИМ-авиа», в то время как на внутренних линиях состав основных игроков и расстановка сил несколько иные: «Сибирь», «Аэрофлот», «ЮТэйр», ГТК «Россия» и «Трансаэро».

В целом, тот кусок пирога всех авиаперевозок в России, который отрезала себе первая десятка российских компаний, стал еще больше – он «пожирнел» за год с 68,1 до 69,8%. При этом доля «Аэрофлота» увеличилась в нем с 18,6 до 19,4%, «Трансаэро» – с 9,7 до 11,1%, «ЮТэйра» – с 6,5 до 7,8%. Справедливости ради отметим, что вклад некоторых авиаперевозчиков-лидеров снизился (например, «Сибирь» – с 11,8 до 10,1%, ГТК «Россия» – с 7,0 до 6,6%), но это не лишает нас возможности сделать вывод: ведущие авиакомпании страны будут и дальше увеличивать свое присутствие на рынке, а процесс консолидации компаний только ускорится.

Свидетельством последнего служит и тот факт, что в 2009 г. в отечественном небе появилось по сути лишь два совершенно новых коммерческих авиаперевозчика. 29 июля прошлого года Федеральным агентством воздушного транспорта выдан сертификат эксплуатанта на выполнение воздушных перевозок авиакомпании «Авианова», а 30 октября 2009 г. – авиакомпании «Ай Флай» (/ Fly). Первая позиционирует себя как низкобюджетный перевозчик по стране, вторая специализируется исключительно на туристических чартерах за границу.

Еще одним событием прошлого года в деле объединения и создания новых российских авиакомпаний, которое нельзя обойти вниманием, стал, как и прогнозировал наш журнал, крах амбициозного проекта «Росавиа» (см. «Взлёт» №8-9/2009, с. 86-91). Теперь авиакомпании, управляемые Госкорпорацией «Ростехнологии» планируется передать под крыло «Аэрофлота». Его гендиректор Виталий Савельев заверяет, что после такого объединения вливающиеся в структуру национального перевозчика компании (напомним, что это ГТК «Россия», «Оренбургские авиалинии», «Владивосток Авиа», «Кавминводыавиа», «Саратовские авиалинии» и «Сахалинские авиатрассы», четыре из которых ныне – входят в лидирующую двадцатку, а две и вовсе занимают 5-ю и 6-ю строки в рейтинге российских авиаперевозчиков) не утратят собственной идентичности, а лишь получат новые бизнес-планы и стратегии собственного развития в различных сегментах рынка авиаперевозок. Однако, скорее всего, процесс интеграции государственных перевозчиков в «Аэрофлот» затянется и вряд ли завершится в этом году.

Грузовые перевозки воздушным транспортом по итогам 2009 г. продемонстрировали отрицательную динамику по большинству операционных показателей. Рост на 4,4% показали только перевозки грузов и почты на местных авиалиниях. Анализируя итоги работы авиакомпаний в сегменте грузовых перевозок, как и в пассажирской авиации можно констатировать увеличение доли рынка, занимаемой лидерами отрасли. Если в 2008 г. первые пять авиакомпаний перевезли 57% всех грузов и почты, то в 2009 г. эта же пятерка освоила уже 63,7% рынка.

По сравнению с предыдущим годом первая десятка авиакомпаний- грузоперевозчиков претерпела ряд изменений. Так, первое место теперь занимает «ЭйрБриджКарго» – единственная компания, преодолевшая в 2009 г. рубеж в 100 тыс. тонн (рост на 51%). С первого места на второе переместиласьтрадиционно получавшая ранее «золото» компания «Волга-Днепр» (при этом стоит отметить, что нынешний лидер «ЭйрБриджКарго» также входит в Группу компаний «Волга-Днепр», но официальная статистика учитывает два предприятия отдельно). Третье, четвертое и пятое места заняли, как и годом ранее, «Аэрофлот», ныне уже прекратившее свою деятельность его дочернее предприятие «Аэрофлот-Карго» и «Сибирь».

Поменялись позициями «Трансаэро» и «Полет», а также «Авиастар-ТУ» и «Алроса». Замыкает ведущую десятку гру- зоперевозчиков «ЮТэйр», попавшая в нее в т.ч. благодаря прекращению в конце 2008 г. деятельности специализированной грузовой авиакомпании «Тесис». К сожалению, и прошлый год не прошел для «грузовых» авиакомпаний без потерь: 1 декабря 2009 г. в связи с выявленными фактами несоблюдения сертификационных требований Росавиация приостановила действие сертификата эксплуатанта у «Аэрофлот-Карго» (дочернее предприятие «Аэрофлота»), а 30 декабря и вовсе аннулировала его. 5 апреля этого года компанию признали несостоятельной, и в отношении нее введено конкурсное управление.

|

|

Примечательно, что отнюдь не все компании, попавшие в лидирующую десятку, специализируются именно на грузовых перевозках. Так, «Аэрофлот», «Сибирь» и «Трансаэро», пользующиеся для перевозки «попутных» грузов и почты только багажниками своих пассажирских лайнеров обошли по показателям такие в первую очередь «грузовые» компании, как «Полет» и «Авиастар-ТУ», которые имеют для этого специализированные транспортные самолеты (Ил-76, Ан-124, Ту-204С и др.).

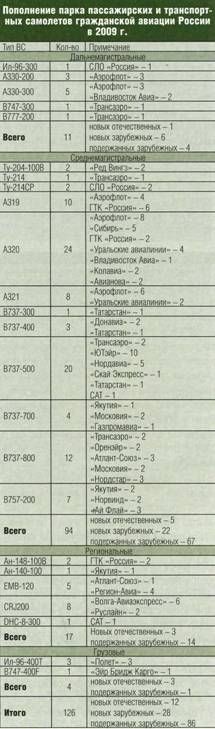

Несмотря на кризисные явления в отрасли, российские авиакомпании продолжали в 2009 г. активно пополнять свой флот новыми самолетами. Стоит правда отметить, что термин «новые» здесь не вполне корректен, поскольку, как и раньше, значительная часть полученной российскими авиакомпаниями техники поступила из-за границы со вторичного рынка. В общем объеме пришедших в 2009 г. в российскую гражданскую авиацию коммерческих самолетов на долю подержанных «иномарок» пришлось 68% (четыре дальнемагистральных самолета, 67 среднемагистральных, 14 региональных и один грузовой). Новыми, с завода «Эрбаса» было куплено всего 28 лайнеров (шесть дальнемагистральных АЗЗО и 22 среднемагистральных A319, А320 и А321), или 22% от общего объема поступившей авиатехники. Однако это все равно больше, чем смогла предоставить собственная авиационная промышленность России: на долю новых самолетов отечественного производства пришлось чуть менее 10%: один дальнемагистральный Ил-96-300, пять среднемагистральных самолетов семейства Ту-204/214, три региональных Ан-148 и три грузовых Ил-96-400Т – всего 12 машин.

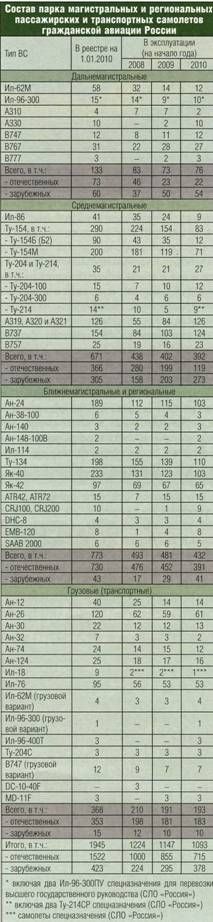

В итоге, доля «иномарок» в парке реально эксплуатируемых российскими авиакомпаниями воздушных судов к началу этого года превысила треть (35%), достигнув 378 самолетов, а доля отечественных лайнеров снизилась до 65% (715 реально летающих машин). Стоит отметить, что в сегменте дальнемагистральных лайнеров относительное количество воздушных судов зарубежного производства превышает уже 70%, а среди среднемагистральных самолетов достигло двух третей (67%). Это определяется приобретающим лавинообразный характер выводом из эксплуатации и списанием самолетов советской разработки Ил-62М, Ил-86 и Ту-154, причем этот процесс в дальнейшем будут только усиливаться. Сегодня в строю уже практически не осталось дальнемагистральных Ил-62М (несколько продолжающих летать самолетов этого типа используется только для грузовых перевозок и решения специальных задач в интересах руководства государства и вооруженных сил), количество реально эксплуатируемых широкофюзеляжных Ил-86 к началу года составляло уже менее десятка, а число выполняющих коммерческие полеты Ту-! 54 снизилось за год почти вдвое – до 83, причем опять-таки часть этих машин используется не для регулярных пассажирских перевозок, а государственными структурами.

Пока доминирующая роль «иномарок» еще не успела распространиться в сегменты региональных и ближнемагистральных пассажирских, а также грузовых самолетов – здесь их доля не превышает 9,5% и 5% соответственно. Однако нельзя забывать, что основу парка тут составляют безнадежно устаревшие самолеты советского производства Ан-24, Ту-134, Як-40, Ан-12, Ан-26 и т.п., процесс списания которых по ресурсу приобретает массовый характер. Стоит отметить, что отечественная промышленность смогла наконец наладить в прошлом году поставки новых региональных самолетов Ан-148-100, в этом году в гражданской авиации ожидают первые SSJ100, однако, как видится, объемы их производства вряд ли смогут покрыть ожидаемые в ближайшие годы потребности рынка. В результате, и в региональную авиацию начинает поступать все больше самолетов зарубежного производства.

|

В 2009 г. продолжилась тенденция по сокращению аэродромной сети. И хотя формально за год в стране стало лишь на один аэропорт меньше, отрицательная динамика все равно налицо. Всего, начиная с 1992 г., общее количество аэропортов в России уменьшилось практически в 4 раза и достигло 329. В это число входит 70 международных аэропортов (21,3%). Из общего количества российских аэродромов 203 (61,7%) имеют взлетно-посадочную полосу с искусственным покрытием, остальные 126 – грунтовые.

По данным Ассоциации «Аэропорт ГА» почти 70% ВПП с искусственным покрытием построены более 20 лет назад и только на 34 из них (24%) за последние 10 лет проводилась реконструкция. Незамедлительного проведения капитального ремонта требуют 25 искусственных и 23 грунтовые ВПП. Светосигнальным оборудованием оснащены только 65% аэродромов. Это означает, что только 215 аэропортов из 329 могут работать в темное время суток.

Таким образом, ни о каком количественном и качественном развитии аэродромной сети речи пока не идет, и впору ставить вопрос, каким образом удержать хотя бы имеющиеся позиции. Как сообщил ^декабря 2009 г. на заседании Общественного совета ФАВТ заместитель руководителя Росавиации Константин Махов, государственное финансирование аэродромов в 2010 г. будет сокращено на 64% по сравнению с плановыми показателями – до 24,351 млрд руб. «На поддержание нормального состояния аэропортовой сети требуется ежегодное финансирование из бюджета примерно в 65-70 млрд руб. Если этот уровень будет меньше, то придется ограничивать пропускную способность», – сказал г-н Махов. Он также отметил, что в связи с уменьшением в 2009 г. объемов финансирования не были завершены планировавшиеся работы по реконструкции ВПП в аэропортах Самары, Южно-Сахалинска, Калининграда, Махачкалы, Магадана и систем светосигнального оборудования в Минеральных Водах и Сыктывкаре. По этой же причине затягивается реконструкция даже таких крупнейших аэропортов, как «Шереметьево», «Домодедово» и «Внуково».

|

|

|

Что касается рейтинга отечественных аэропортов по количеству обслуженных в 2009 г. пассажиров, то он практически не изменился. Первая пятерка аэропортов – «Домодедово», «Шереметьево», «Внуково», «Пулково» и «Кольцове» – обслужили в суммеболыие пассажиров, чем перевезли все отечественные авиакомпании вместе взятые, – 47,929 млн чел. Только Московский авиационный узел «провел» через свои пассажирские терминалы в общей сложности 40,871 млн чел., что составляет 90,6% от общего числа пассажиров, перевезенных всем отечественным воздушным транспортом. Конечно, в итоговую статистику аэропортов входит и работа по обслуживанию иностранных авиакомпаний, однако это не лишает нас возможности сделать удручающий вывод о том, что столичный авиаузел – по-прежнему неоспоримый центр притяжения гражданской авиации России, причем доля его в обслуживании всех авиапассажиров только увеличивается.

Снижение авиаперевозок не могло не привести и к ухудшению показателей работы аэропортов. Большинство из них обслужило в 2009 г. меньше пассажиров, чем годом раньше. Положительную динамику в прошлом году продемонстрировали только несколько аэропортов, среди которых воздушные гавани Красноярска («Емельяново») и Хабаровска.

Конечно, в 2009 г. в деятельности российских аэропортов произошел и ряд действительно важных событий. Среди них стоит отметить первый прилет в «Домодедово» самого большой пассажирского лайнера в мире А380, где он прошел все положенное наземное обслуживание, что продемонстрировало готовность аэропортового комплекса к работе с самолетами данного типа. Кроме того, этот крупнейший аэропорт России с 17 декабря 2009 г. первым в стране начал выполнять одновременные независимые вылеты с обеих имеющихся ВПП. Другим существенным событием стало открытие терминала D аэропорта «Шереметьево» (новое официальное название «Шереметьево-3»), строительство которого велось с сентября 2005 г.

Средняя цена на авиационный керосин в 2009 г. уменьшилась на 10,1% и составила в конце года 20 030 тыс. руб. за тонну (без учета НДС), показав двухлетний минимум. При этом на протяжении года она была еще ниже. Например, по состоянию на 20 июля 2009 г. года цены на авиатопливо в ведущей пятерке аэропортов России распределялись следующим образом: самый дорогой авиакеросин продавался во «Внуково» – 17 955 руб. (без учета НДС), в «Домодедово» он стоил 17 900 руб., в «Шереметьево» – 17 760 руб., в «Кольцово» – 16 940 руб., а в «Пулково» – 16 700 руб.

Что касается года текущего, то ожидать дальнейшего снижения стоимости авиатоплива не стоит. Мировая экономика выходит из кризиса, потребление вновь возрастает, а цена на нефть понемногу поднимается вверх. Поэтому авиаперевозчики вновь вынуждены искать возможности по снижению расходов на приобретение авиационного керосина. Так, авиакомпания «Трансаэро», стремясь в полной мере использовать все возможности по снижению расходов, предоставляемые авиаперевозчикам решениями органов государственной власти, впервые приобрела 27 мая этого года 2000 тонн авиационного топлива на Санкт-Петербургской международной товарно-сырьевой бирже. Напомним, что торги авиационным топливом начались на бирже в секции «Нефтепродукты» в конце 2008 г., а одним из первых перевозчиков, воспользовавшихся новой возможностью, стал «Аэрофлот», заключив подобную сделку еще в марте прошлого года. Тогда в авиакомпании отмечали, что приветствуют развитие на территории Российской Федерации биржевой торговли авиатопливом, обеспечивающей прозрачность ценообразования и объективно отражающей в фиксируемой цене сделки точку совпадения интересов покупателя и продавца.

Результаты работы воздушного транспорта России в 2009 г. могли оказаться еще хуже, если бы не наметившаяся тенденция к росту в конце года. Положительная динамика наблюдается и в текущем году. Так, за январь 2010 г. пассажирооборот, в сравнении с аналогичным показателем прошлого года, увеличился на 33,9%, грузооборот – на 44,6%, перевозки пассажиров – на 29,8%, а грузов и почты – на 61,1%.

В целом, по оценкам ИКАО, в связи с улучшением экономической ситуации в мире, в 2010 г. ожидается рост авиаперевозок на 3,3%. Предполагается, что эта тенденция будет продолжена в 2011 г;, что постепенно приведет к восстановлению традиционных темпов роста мировых авиаперевозок в среднем на 5,5% в год.

Небезосновательно можно надеяться, динамика улучшения показателей воздушного транспорта России будет лучше оценок ИКАО. Об этом свидетельствуют промежуточные результаты ведущих авиаперевозчиков страны. Так, объемы работ «Аэрофлота» за первые 4 месяца 2010 г. по перевозке пассажиров увеличились на 30,8%, по пассажирообороту – на 35,4%. По итогам января-апреля неплохую положительную динамику показывает и Группа компаний S7, в которую входят авиакомпании «Сибирь» и «Глобус»: увеличение пассажирооборота у нее составило 14,9%, а количества перевезенных пассажиров – 23%. Еще более внушительный рост наблюдается у «Оренбургских авиалиний»: число перевезенных пассажиров

и пассажирооборот по сравнению с аналогичным периодом 2009 г. выросли более чем на 53%. Перечисленные авиакомпании входят в ведущую пятерку перевозчиков и наряду с «Трансаэро» и «ЮТэйром» в январе текущего года выполнили 66,2% от общего объема работы всей гражданской авиации России. Таким образом, если такая динамика сохранится и в оставшиеся месяцы 2010 г., то по его итогам мы сможем констатировать, что объем перевезенных авиатранспортом пассажиров, наконец, преодолеет отметку в 50 млн чел. По крайней мере, итоги работы гражданской авиации России за январь-апрель 2010 г. дают на это весьма определенные надежды.

Но особо обольщаться столь стремительным улучшением показателей в первые месяцы этого года все-таки не стоит. Во-первых, двузначные проценты роста появились из-за провала авиаперевозок в 2009 г., а, во-вторых, авиакомпании все еще опасаются поднимать тарифы на авиабилеты, побаиваясь нового оттока пассажиров. Таким образом, пока российская гражданская авиация все еще находится в некой точке неопределенности, и вывод о том, что рынок коммерческих авиаперевозок вышел из кризиса пока делать несколько преждевременно.

|

| © 2024 Библиотека RealLib.org (support [a t] reallib.org) |